我是廣告 請繼續往下閱讀

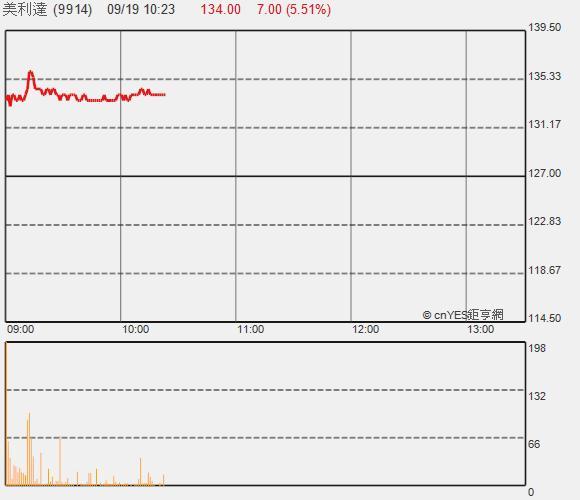

亞系外資給予美利達評等為「買進」,目標價 154 元,相較於本月初歐系外資將美利達評等由「減碼」升為「中立」,目標價 120 元更為正面。在外資看好激勵下,美利達今天股價價量齊揚,早盤成交逾 1000 張,已超過昨日全天成交量,漲幅超過 5%。

亞系外資認為,包括中國在內的全球自行車市場,歷經過去 3 年的銷售衰退,最快在明年可見到成長動能,同時,歐州市場的電動自行車 (e-bike) 市場銷售快速成長,也為提供獲利成長的一大動力。

更多精彩內容請至 《鉅亨網》 連結>>