我是廣告 請繼續往下閱讀

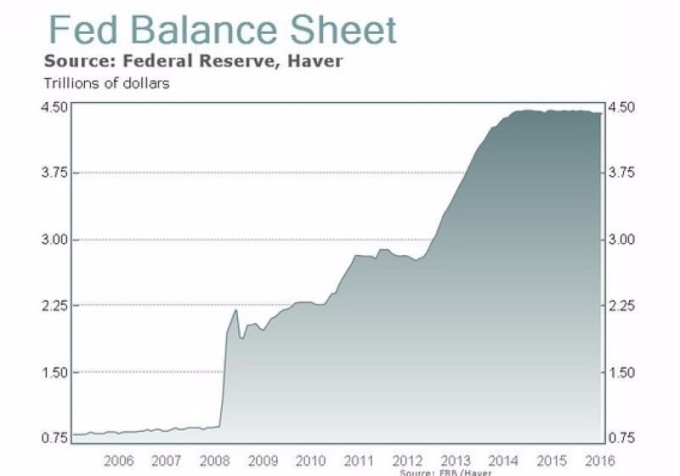

「本金再投資」指的是,Fed 在過去 QE 期間之內所購入的公債與 MBS 在持有至到期之後,過去是會再全數投回至市場,買入等額債券,藉以維持金融市場整體流動性不變。然而值得注意的是,Fed 縮表最重要的內涵,並非是直接拋出手中所持之公債與 MBS,而是減少本金再投資的回購力道,慢慢收回對於債市的吸納,使債市感受到市場需求量下滑。

是故雖然 Fed 早已宣布停止 QE 多年,事實上 Fed 只是並未注入新流動性,過去 QE 期間 Fed 所釋放出的流動性是尚未收回。

而按照當前 Fed 的初步縮表計劃推算,Fed 在 2019 年下旬之前,資產負債表都不太可能低於 3 兆美元,而 Fed 最終打算將資產負債表縮減至何種水平?目前 Fed 尚未鬆口明示。

「縮表」會擊垮美債牛市?

此前許多市場分析師分析,若 Fed 開始宣布進行縮表,那麼債券商品如美債、投資級公司債、高收益債等,皆可能面臨到較大壓力,這背後主要的判斷邏輯,就是因為 Fed 多年的 QE 購債,推升了美債一路走多。但 Fed 的 QE 購債計劃,真的是美債牛市的「推手」嗎?一些分析師開始提出了懷疑。

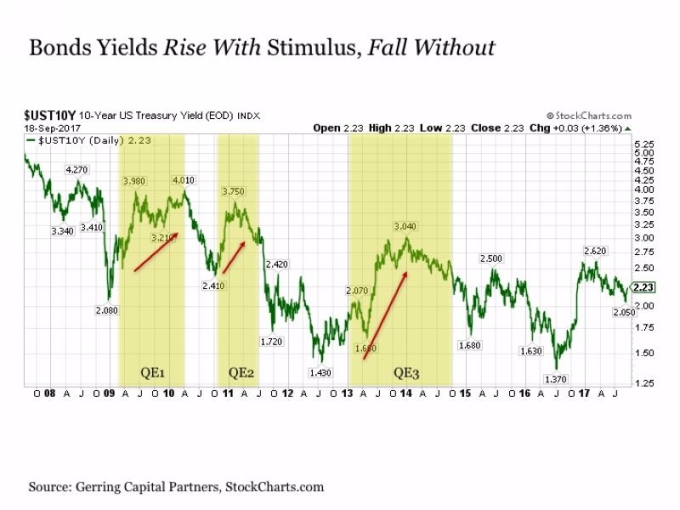

以《Seekingalpha》專欄作家、CFA 分析師 Eric Parnell 觀點為例,Eric Parnell 即表示,事實上美債市場每逢 Fed 執行 QE 計劃,美債殖利率都是大幅走高 (價格走低),這與傳統看法認為 QE 壓低了美債殖利率之論點,可謂是大相逕庭。

如下圖所示,在 Fed 執行 QE1 至 QE3 的各個期間之內,十年期美債殖利率都是出現了顯著走高,Eric Parnell 認為,這即推翻了 QE 是美債牛市「推手」之看法,或許 QE 反倒是美債的殺手,並非推手。

而什麼樣的危機,最可能導致美債崩盤?

Eric Parnell 認為,只有一個可能會導致美債市場出現顯著修正,那就是「通膨」。由於債券利率一向對通膨的敏感性極高,故當通膨顯著走升,或短期上通膨出現爆炸性上漲時,債券票面利率受到通膨侵蝕,市場的持債理由就會快速消散,進而刺激債市的通膨貼水上揚。

進一步證據如下圖所示,藍線為十年期美債殖利率,紅線則為美國的核心通膨率 (Core CPI),兩線自 1965 年以來即成線亦步亦趨的正相關變化,故 Eric Parnell 預測,若要美債牛市出現較大程度的崩跌,那麼唯一的觸發因子就是「美國通膨率」走高。

更多精彩內容請至 《鉅亨網》 連結>>