〈張忠謀退休〉凱基證券看台積電接班 產業龍頭地位難

鉅亨網 / NOWnews

台積電 (2330-TW) 董事長張忠謀宣佈將於 2018 年 6 月股東大會後退休,由劉德音接任董事長,魏哲家則將續任總裁。台積電在張董事長卸任後,將採雙首長平行領導制度,延續兩人 2013 年任雙執行長模式。法人表示,台積電短線賣壓亦在所難免,但相信難以動搖的產業龍頭地位能帶來下檔支撐。觀察今 (3) 日台積電股價表現從 219 元開出之後,穩健向上,股價盤中高點來到 223 元,漲幅約 1%。

鉅亨網 / NOWnews

台積電 (2330-TW) 董事長張忠謀宣佈將於 2018 年 6 月股東大會後退休,由劉德音接任董事長,魏哲家則將續任總裁。台積電在張董事長卸任後,將採雙首長平行領導制度,延續兩人 2013 年任雙執行長模式。法人表示,台積電短線賣壓亦在所難免,但相信難以動搖的產業龍頭地位能帶來下檔支撐。觀察今 (3) 日台積電股價表現從 219 元開出之後,穩健向上,股價盤中高點來到 223 元,漲幅約 1%。

凱基證券指出,台積電董事長張忠謀宣布退休計畫,料對基本面影響不大,因為台積電自從 2013 年起就開始為張忠謀董事長退休計畫鋪路,栽培劉德音博士、魏哲家博士兩位領袖接棒,凱基認為對台積電有信心未來職務將能順利交接轉移,對營運基本面實際影響應有限。

凱基證券表示, 台積電股價已達 2017 年、2018 年平均每股淨值 3.5 倍水準,短線賣壓在所難免,但台積電在晶圓代工業仍居龍頭地位,7 奈米製程進度超前且領先同業,可望囊括多數客戶對先進製程產品的需求。

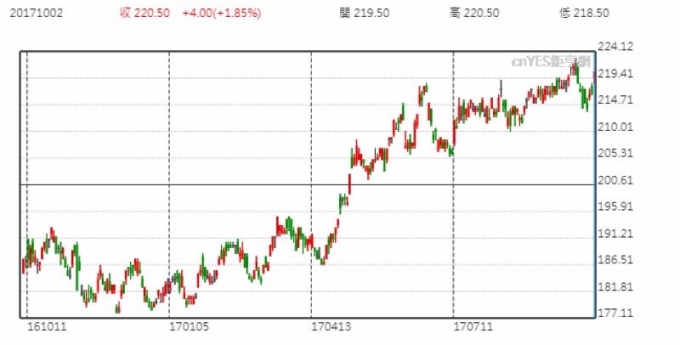

台積電股價日線走勢圖 (近一年以來表現) 此外,台積電新推出的 22、12 奈米製程上線後,將在 2018 年帶來可觀的營收貢獻,且兩製程的產品效能及功耗表現會更佳,有助台積電在 16/28 奈米製程維持市佔率

台積電股價日線走勢圖 (近一年以來表現) 此外,台積電新推出的 22、12 奈米製程上線後,將在 2018 年帶來可觀的營收貢獻,且兩製程的產品效能及功耗表現會更佳,有助台積電在 16/28 奈米製程維持市佔率

凱基證券說明, 智慧型手機需求將是觀察台積電後續的重點,因通訊產品線已貢獻台積超過 60% 營收,智慧型手機需求才是未來基本面的留意重點,管理階層交接事宜應無需過度擔憂,畢竟公司在先進製程節點上依然居領導地位。

更多精彩內容請至 《鉅亨網》 連結>>