我是廣告 請繼續往下閱讀

以下是有五種可能會引起風險反彈火焰的力量。

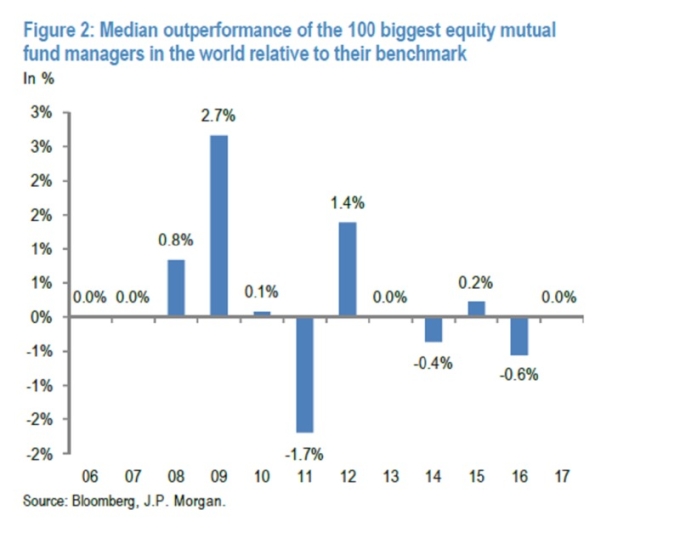

股權經紀人努力追趕

這是讓投資人快樂的季節。根據摩根大通的數據,自主選擇的宏觀對沖基金經理人和主動出擊的共同基金經理人可能會因為前三季對基準指數持平或下跌而追逐市場。該行猜測,被動投資熱潮帶動的流出增加─估計今年將達到 2540 億美元,達 2008 年的水平─以及主動的股票共同基金,都正面臨著追趕業績的強大壓力。根據美國金融體系策略師們的看法,今年以來,股票多空對沖基金經理人都沒有獲得足夠的市場回報。 Nikolaos Panigirtzoglou 領導的分析師在一份說明中說:「如果業績追逐實現,料將推動股市在今年最後一季走得更高。」

遠離瘋狂的人群

風險市場中的多頭資產配置,從股票到信貸,可能不會如你想像的那麼緊張。根據匯豐控股統計,投資人預期發達市場政府債券殖利率上漲,從而在今年夏天等量購足長期新興市場債券基金部位。該行表示,這使資金管理者持有豐厚現金,隨時應對賣壓。歐洲投資級信貸投資人也是火力十足。根據上個月進行的摩通投資人調查顯示,約 60% 的資金經理人現金餘額高於均值。根據該銀行對 100 家歐洲高檔基金的分析,平均投資組合存續時間從今年初的 4.9 年下降至 4.6 年。

這表明他們較少投資於利率風險資產,不如追尋 iBoxx EUR 公司指數基準的投資人,其存續時間為 5.2 年。

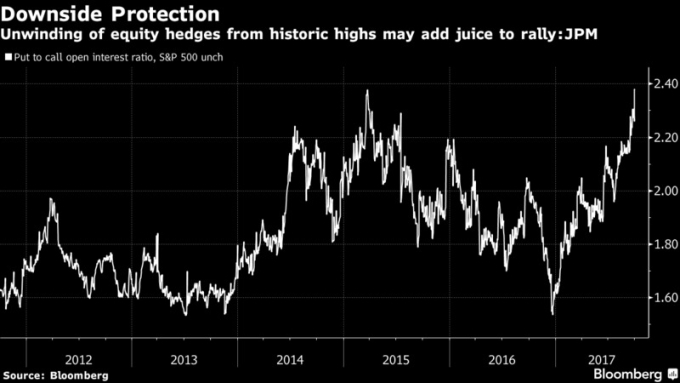

股票可能更適合多頭布局。投資者今年夏季增加對沖活動,擔心鷹派央行喋喋不休引發秋季大幅波動。摩根大通說,如果這樣的對沖減少,而且成本較高的短期波動交易回落,股價可能會得到更多的支撐。

新債發行遲緩

雖然今年投資者已經投入了新的債務,但是在考慮到債券配息支付、今年全球債務基金新流入的資金、以及普遍而言市場表現較佳後,債券淨供應量不大。最新跡象顯示,銀行正在努力發行新債券;上個月底高等級債券的經銷商庫存僅有 35 億美元,低於 9 月 20 日的 86 億美元。

「這種缺乏債券現象是強勁需求的宏觀條件結果─也就是超低外國核心通貨膨脹─由於供應季節性放緩,發行商今夏有超過 1000 億美元額度在手,因此仍然保持不變。」美國銀行 Hans Mikkelsen 領導的信貸策略師在一份說明中寫道。

根據匯豐的分析,適度供應也限制了歐洲高收益利差。

新經濟風向標

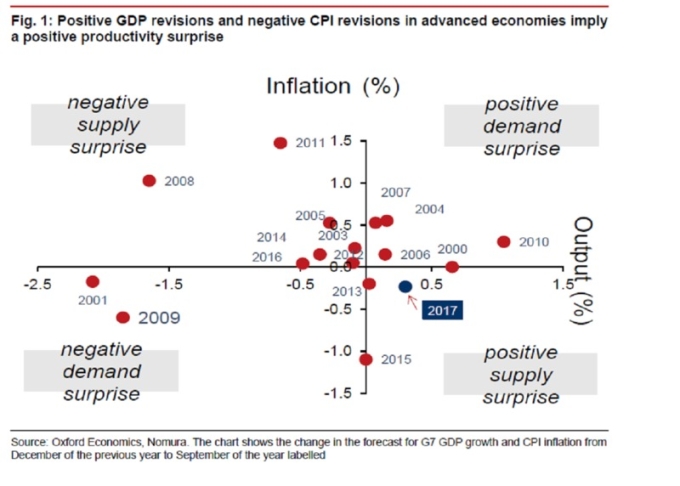

全球經濟增長速度比以往更快、更穩定、更趨同步。這個反彈雖然是周期性的,但迄今為止,美國經濟長期陷入停滯的觀點正在受到挑戰。野村控股就曾經提出質疑,認為長期等待的生產力提升已在形成。它指出,近二十年來第一次,發達經濟體的成長預測上修和通膨預期下修都以同樣的比率進行。這表明全球產出效率的上升─未在官方數據中顯露─應該會推動中期的增長。

如果對供應面軌跡的信心有更大的牽引力,那麼多方就會更容易建立增長前景符合市場低風險溢價的理由。

稅務貿易

然後是川普貿易的回報。雖然市場參與者未因稅改短期內難見而暫停呼吸,但對此表示謹慎樂觀。即使是空頭總司令摩根士丹利也不得不承認資金匯回稅將限制公司債券供給並增加現金餘額。美銀的 Mikkelsen 認為,高等級信貸利差可能會在明年再次觸及金融危機後新低,因為稅收改革帶來的好處抵銷了美國更緊縮的貨幣政策。

更多精彩內容請至 《鉅亨網》 連結>>