我是廣告 請繼續往下閱讀

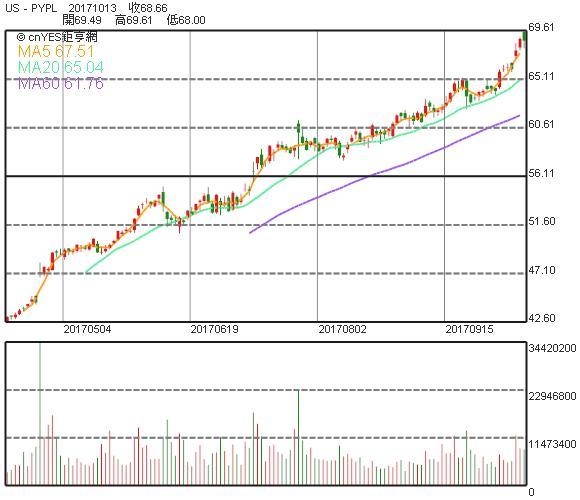

摩根士丹利上周三 (11 日) 將 PayPal 的目標價上調至 76 美元,較上周五股價高 10.7%,大摩認為 PayPal 是少數可以有 16% 至 19% 收入增長、而且增長機會龐大的企業。

不過 PayPal 較高的預測本益比引起部分投資者警惕,香港《文匯報》報導,Autonomous Research 分析員莫勒認為 PayPal 股價並未反映萬一表現不如預期的風險。若 Paypal 的獲利不如預期,股價面臨下行風險。

他指出,目前 PayPal 預測本益比高達 32 倍,相反市值較它高 1 倍的萬事達卡只有 29 倍,市值較它高 1.5 倍的 Visa 是 27 倍,美國運通更只有 15 倍。

分析指,PayPal 最大問題是支付方式與傳統信用卡不同,PayPal 同時經營小企業及個人貸款業務,萬一經濟環境惡化,可能會面臨龐大壞賬風險。

更多精彩內容請至 《鉅亨網》 連結>>