經濟前景到底是好是壞?國債殖利率與銅價道出不同故事

鉅亨網 / NOWnews

當前的金融局勢,讓一些以前視為理所當然的指標,似乎都失去效用,更別說有些指標看起來還自相矛盾。

鉅亨網 / NOWnews

當前的金融局勢,讓一些以前視為理所當然的指標,似乎都失去效用,更別說有些指標看起來還自相矛盾。

據《Zero Hedge》報導,美國 10 年期國債的殖利率與銅金價格比的差距,已經來到前所未有的水準,讓人搞不清那個指標預示了正確的訊息。

一般來說,當市場預期未來經濟看好,將售出美債,因為持有債券獲利不如其他資產,售出債券會讓殖利率走高。另外,看好未來也會使銅價走高,避險需求減少,因此金價會疲軟,而拉高銅金價格比。

因此,兩者走勢接近,是相當合理的結果。

國債殖利率 (紅色) 與銅金價格比走勢差距拉大 (圖表取自 Zero Hedge) 然而,隨著銅價突破 7000 美元,黃金跌破 1300 美元,如果假設國債殖利率與銅金價格比同步,現在的殖利率應該是 3.01%,與當前實際利率足足差了 75 個基點。

國債殖利率 (紅色) 與銅金價格比走勢差距拉大 (圖表取自 Zero Hedge) 然而,隨著銅價突破 7000 美元,黃金跌破 1300 美元,如果假設國債殖利率與銅金價格比同步,現在的殖利率應該是 3.01%,與當前實際利率足足差了 75 個基點。

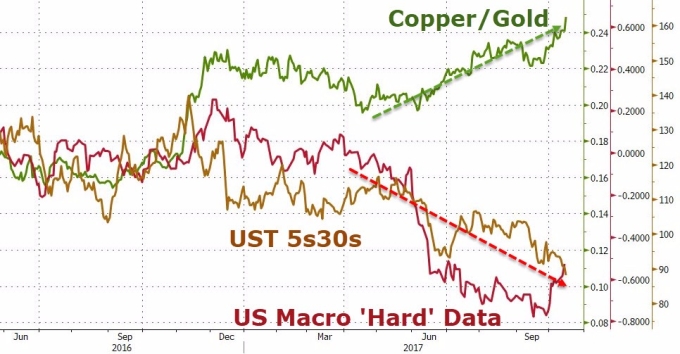

如果從美國宏觀經濟的「硬數據」來看,也就是 GDP、就業數據等指標,似乎更切合美債殖利率的走勢。如此,「銅博士」的走強就變得難以解釋。

美國硬數據 (紅色) 更符合債券殖利率走勢 (圖表取自 Zero Hedge) 《Zero Hedge》指出,有一種可能性,是考慮「中國信貸脈衝 (credit impulse)」的效果。「信貸脈衝」,是由德銀經濟學家 Michael Biggs 在 2008 年首次提出,指的是廣義信貸增量占 GDP 比重的變化,大致可以理解為貨幣增速的增加情況,即「加速度」。

美國硬數據 (紅色) 更符合債券殖利率走勢 (圖表取自 Zero Hedge) 《Zero Hedge》指出,有一種可能性,是考慮「中國信貸脈衝 (credit impulse)」的效果。「信貸脈衝」,是由德銀經濟學家 Michael Biggs 在 2008 年首次提出,指的是廣義信貸增量占 GDP 比重的變化,大致可以理解為貨幣增速的增加情況,即「加速度」。

中國信貸脈衝 (紅色) 與工業商品走勢比較 (圖表取自 Zero Hedge) 中國信貸脈衝自今年 6 月起急跌,而一般來說,商品指數較此落後 18 個月,因此銅價還會堅持多久,恐怕較令人懷疑。

中國信貸脈衝 (紅色) 與工業商品走勢比較 (圖表取自 Zero Hedge) 中國信貸脈衝自今年 6 月起急跌,而一般來說,商品指數較此落後 18 個月,因此銅價還會堅持多久,恐怕較令人懷疑。

更多精彩內容請至 《鉅亨網》 連結>>