我是廣告 請繼續往下閱讀

郭為熹分析,亞太 (不含日本) 股市今年來漲勢犀利有目共睹,而強勁基本面更是支撐這波漲勢的背後關鍵,目前逾半數亞洲企業公布財報,其中對 2018 年獲利展望已連 17 個月獲上調,對照 2004 年與 2010 年時亞洲企業獲利上調期間的亞股漲幅,本波亞股漲幅仍處於低檔,反映未來續揚空間可期。

郭為熹也指出,亞股今年來屢創新高,但歷經一波強漲後,目前股價淨值比仍只有 1.7 倍,較過去 15 年平均值折價一成,且較成熟市場估值還要來得便宜和合理,兼具強勁企業獲利動能和價值面優勢的亞股,補漲行情有望如火如荼展開。

郭為熹強調,儘管美國利率持續正常化,但市場流動性依舊充裕,也使得追求收益仍是 2018 年的投資主軸,亞太 (不含日本) 企業因持有現金比重較高,因此較趨於提高配息,在周期成長又具高息優勢加持下,料將持續受到市場資金追捧,並有利支撐亞股漲升動能續揚。

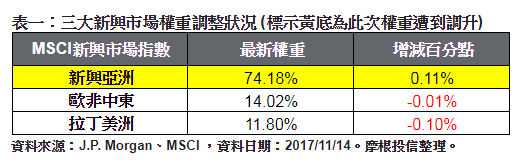

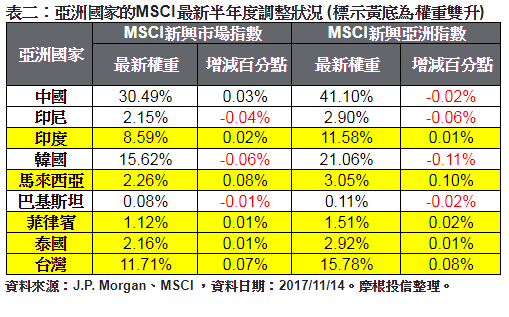

進一步檢視 MSCI 新興市場指數和 MSCI 新興亞洲指數中成份國的變化,郭為熹表示,本次,中國前一季的雙升氣勢被迫中止,反觀印度、馬來西亞、菲律賓、泰國和台灣為本次同獲得 MSCI 雙邊調升,尤其是馬來西亞,本次於兩指數的權重升幅最大,分別在新興市場和新興亞洲中分獲 0.08% 和 0.1% 的上調,顯示隨馬來西亞近年經濟自谷底翻身,資金對馬來西亞的態度也跟著轉偏多。

郭為熹認為,儘管中國本次在新興亞洲指數的權重仍遭微幅下調 0.02%,但在新興市場指數的佔比卻再獲上調 0.03%,且就兩指數整體權重來說,陸股在 MSCI 新興市場指數和 MSCI 新興亞洲指數占比分別高達 30.49% 和 41.1%,突顯陸股在新興亞股中影響力仍不可撼動。

更多精彩內容請至 《鉅亨網》 連結>>