我是廣告 請繼續往下閱讀

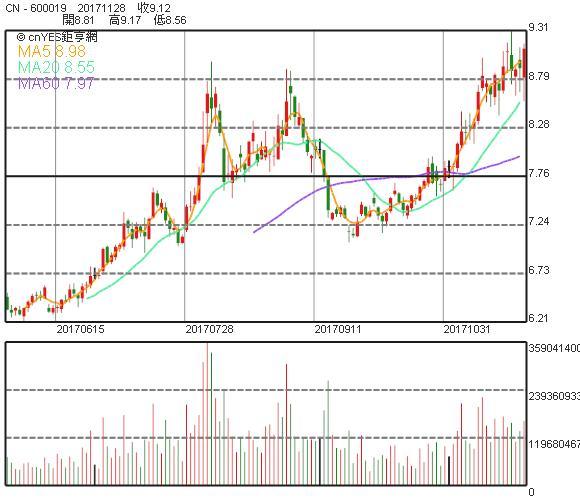

資金流向方面,在月內指數持續震盪的背景下,部分被調入股卻成為市場主力資金重點佈局的對象,包括寶鋼股份 (172890.02 萬元)(人民幣,下同)、鞍鋼股份 (000898-CN)(36182.87 萬元)、木林森 (002745-CN)(31266.00 萬元)、安通控股 (600179-CN)(22581.46 萬元)、恒力股份 (600346-CN) (16132.30 萬元)、聯絡互動 (002280-CN) (15195.06 萬元) 等 6 檔個股月內大單資金淨流入額均在 1 億元以上,合計淨流入金額達 29.42 億元。

統計發現,上述 91 家公司中,今年前 3 季共有 72 家實現歸屬母公司淨利潤同比增長,占比 79.12%。其中,華友鈷業、智飛生物 (300122-CN) 、誠志股份 (000990-CN)、寶碩股份 (600155-CN) 、龍蟒佰利 (002601-CN) 、粵泰股份 (600393-CN) 等公司報告期內歸屬母公司淨利潤同比增長均超過 10 倍。

91 家公司中有 58 家公司已率先披露了 2017 年年報業績預告,46 家公司年報業績預喜,占比 79.31%。具體來看,包括完美世界 (002624-CN) 、寶鋼股份、中糧糖業、贛鋒鋰業、東軟集團 (600718-CN) 等在內的 18 家公司年報業績均有望實現同比翻番,而恒力股份、五礦資本 (600390-CN) 、美錦能源 (000723-CN) 、聖農發展 (002299-CN) 、安通控股等公司也有望在今年實現同比扭虧。

統計還發現,91 檔個股的投資機會也受到了研究機構的廣泛認可,其中 73 檔個股近 30 日內均被機構給予「買入」或「增持」等看好評級,占比超 8 成。

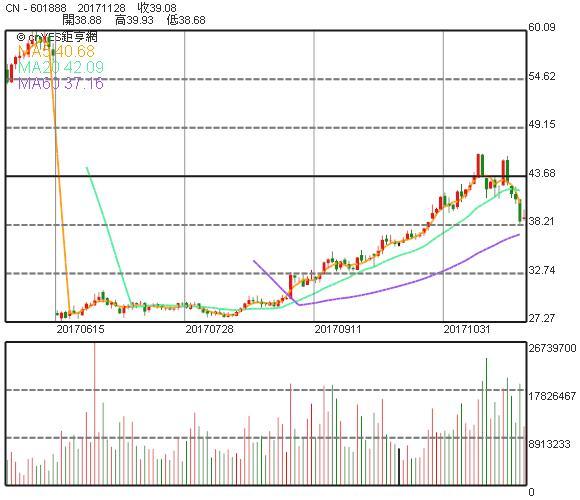

具體來看,完美世界、中國國旅 (601888-CN) 、寶鋼股份、隆基股份、華策影視 (300133-CN) 、宏發股份 (600885-CN) 、歐派家居 (603833-CN) 等 7 檔個股近期均受到 15 家及以上機構連袂看好,此外,受到 10 家及以上機構推薦的個股還包括:申通快遞 (002468-CN) 、通威股份、華友鈷業、陝西煤業。

西南證券預計,完美世界 2017-2019 年每股收益分別為 1.15 元、1.41 元、1.73 元,歸屬母公司淨利潤分別為 15.1 億元、18.5 億元、22.8 億元。

西南證券表示,可比公司本益比均值為 28 倍,但考慮到公司未來在遊戲業務方面,尤其是主機業務方面的潛力,以及公司集影視、遊戲於一身的龍頭優勢,給予完美世界 33 倍本益比的估值,預計 2017 年市值為 512.4 億元,對應目標價為 37.89 元,給予「買入」評級。

更多精彩內容請至 《鉅亨網》 連結>>