JP Morgan看壞鴻海表現 調降目標價至90元

鉅亨網 / NOWnews

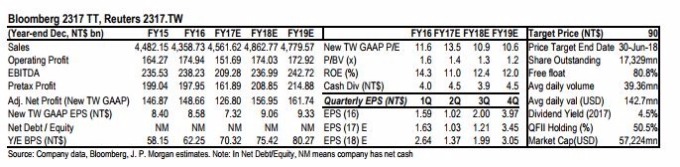

隨著 iPhone X 開始銷售,鴻海 (2317-TW) 股價卻不漲反跌。JP Morgan 發布最新報告認為,iPhone 出貨量將在明年第 1 季達到峰值,而且獲利也將下滑,因而雖仍維持鴻海中立評級,但建議賣出,並將目標價降至 90 元。

鉅亨網 / NOWnews

隨著 iPhone X 開始銷售,鴻海 (2317-TW) 股價卻不漲反跌。JP Morgan 發布最新報告認為,iPhone 出貨量將在明年第 1 季達到峰值,而且獲利也將下滑,因而雖仍維持鴻海中立評級,但建議賣出,並將目標價降至 90 元。

JP Morgan 指出,過去 3 個月台股表現持平,但鴻海股價卻重跌 18% 左右。雖然 iPhone X 生產的瓶頸已有改善,第 4 季出貨量由原先的 3500 萬支,有望增加至 4000 萬支,有助第 4 季營收,但仍建議短線賣出鴻海,追求獲利更好的股票。

JP Morgan 提出的主要理由有三:

一、iPhone 出貨量在明年第 1 季可能到達峰值,但出貨由 4500 萬支減至 4000 萬支,主要增加量提前至第 4 季。

二、在人民幣升值及更高的研發成本之下,鴻海獲利有限。

三、鴻海組裝 iPhone 的份額,可能再被和碩 (4938-TW) 及緯創 (3231-TW) 瓜分。

JP Morgan 認為,鴻海近期股價疲軟,主因在預期獲利下滑,也使認可的本益比倍數降低。對鴻海的評級,JP Morgan 維持中立,但調降目標價至 90 元。展望 2018 年,JP Morgan 相信蘋果 EMS 的首選為和碩,而要避開鴻海。

(圖表取自 JP Morgan 報告) JP Morgan 指出,鴻海在 iPhone 組裝占的比重,可能會持續減少,預計和碩將成為 OLED 機型的組裝廠之一,並維持在 LCD 機型的比重。緯創也會在 iPhone 8+ 系列逐漸增加組裝比重,而造成鴻海 2019 年營收前景不佳。

(圖表取自 JP Morgan 報告) JP Morgan 指出,鴻海在 iPhone 組裝占的比重,可能會持續減少,預計和碩將成為 OLED 機型的組裝廠之一,並維持在 LCD 機型的比重。緯創也會在 iPhone 8+ 系列逐漸增加組裝比重,而造成鴻海 2019 年營收前景不佳。

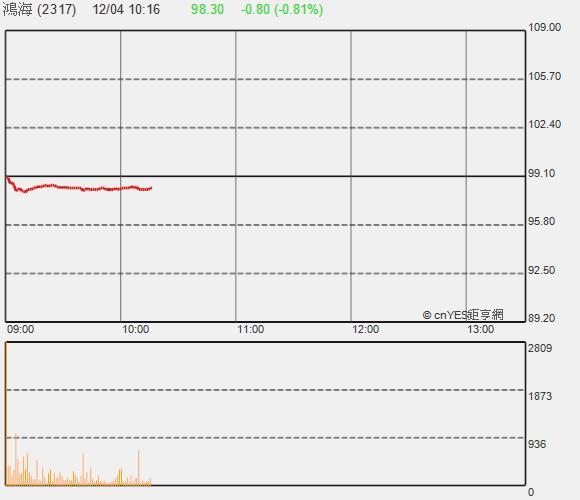

鴻海走勢

鴻海走勢

更多精彩內容請至 《鉅亨網》 連結>>