我是廣告 請繼續往下閱讀

〈信貸市場:不鬆不緊,消費貸款增速超緩〉

與此同時,考慮到股市企穩,債市繼續大幅下跌可能性較小,實體經濟從資本市場融資的功能修復,直接融資將改變 2017 年持續減少局面。

此外,受新興產業加快形成、基建投資繼續發力、房地產市場降溫等影響,信貸結構將更加均衡。

第一,非金融企業貸款保持較快增長。工業生產穩定和企業盈利溫和增長,帶動相關融資需求繼續平穩有增。

第二,基建投資融資需求仍然較大。2018 年,寬財政政策持續,基礎設施投融資領域的信貸需求仍將保持較快增長。

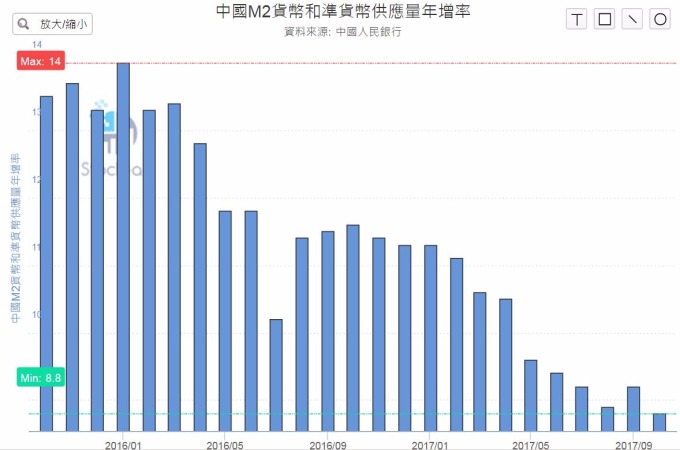

第三,個人消費貸款增長穩中趨緩。2017 年第 4 季以來,相關部門加大了對「消費貸」業務的治理,預計 2018 年個人按揭貸款 (房貸) 增長將回落。預計 2018 年 M2 增長 9% 左右,社會融資規模存量增長 12.5% 左右,新增人民幣貸款 13 兆元。

〈貨幣市場:流動性維持緊平衡,資金價格或波動趨升〉

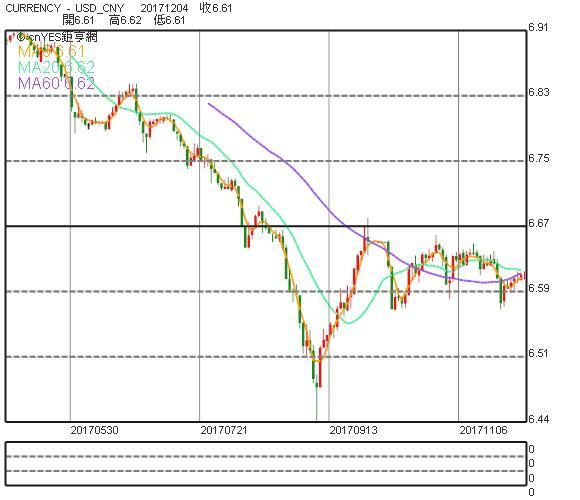

2018 年定向降準政策開始實施,對銀行間市場流動性將形成一定的支撐。但國內外的一系列形勢變化可能對流動性造成一定的衝擊。一是美元階段性走高將加大貨幣市場時點性緊張壓力。2018 年,美國聯準會 (Fed) 升息預期、較為正面的經濟和就業資料,都將會提振美元。儘管由於美國稅收改革、貿易政策以及外交政策等都存在一定的不確定性,美元走強的道路將多有波折,但美元階段性的走高仍將會使人民幣匯率承壓,引發跨境資金的流動,帶來時點性的流動性緊張和利率上行壓力。

二是金融體系降槓桿、防風險仍將是金融工作的主基調。監管層將靈活運用各期限貨幣政策工具,更加強調各期限工具的緊密銜接和削峰填穀式對沖操作,以維護好降杠杆與流動性基本穩定之間的平衡。總體來看,受一些不確定性因素的影響,流動性或將呈現階段性緊平衡狀態,但不會出現過度緊張局面。

〈債券市場:債市難以走出低迷行情,續大跌可能性不大〉

一是流動性繼續收緊可能性較小。隨著 2018 年定向降准政策的實施,流動性將邊際性改善。

二是恐慌情緒逐步減少。2017 年 10 月以來債券市場的快速下跌主要與第 3 季以來經濟增長好於預期等有關。隨著宏觀審慎政策的實質性落地,恐慌情緒逐步平復。

三是經濟基本面存在邊際走弱壓力。2017 年下半年來,投資、消費、進出口、PMI 等都呈現邊際走弱態勢,這一運行特徵將延續至 2018 年。

四是境外機構持有境內債券的意願上升。隨著中國金融開放進入新階段,境外機構投資於境內金融市場有利於其更好地分享中國經濟增長的紅利,債券市場也將受益。尤其是考慮到穩定的人民幣匯率和較高的境內資金利率,資金配置債券市場的熱情將進一步高漲。

〈A 股市場:股市價值投資理念深化,投融資功能明顯增強〉

從發展導向看,推廣價值投資、長期投資理念有助於抑制「炒小、炒新、炒差、炒消息」的不良文化,有助於提高資產的價格發現效率,進而有助於發揮股市投融資功能對經濟轉型、創新發展的重要作用。

從流動性環境看,市場對貨幣政策管住總閘門、監管政策強化防風險、金融去槓桿持續推進已經有一定預期,2018 年利率形勢難以顯著衝擊市場估值中樞,但也不會解除對高本益比股價的壓制。

從行情邏輯看,經濟發展從數量規模驅動轉向品質效益驅動,經濟增長從高速軌道轉向低波動的平穩軌道,市場重心也從關注成長性轉為關注產業向龍頭集中、龍頭引領升級的新邏輯,未來各行業優質上市公司的價值會進一步發掘,市場總體延續結構性回暖態勢。但是,也要注意市場面臨的一些潛在風險,如上市公司盈利不及預期、海外股市高位回落、全球復甦再現波折、美歐貨幣政策收緊快於預期等因素的溢出影響。

〈匯率市場:人民幣兌美元匯率將承壓,雙向浮動特徵更加明顯〉

一方面,未來美元仍存在一定的上行空間。另一方面,中國經濟運行平穩但依然面臨下行壓力。2017 年下半年經濟表現較上半年偏弱,2018 年經濟增長有可能小幅回落。隨著外貿回暖步入下半場,進出口資料增長將會有所放緩,貿易順差將收窄,基本面轉弱加大了匯率調整壓力。

更多精彩內容請至 《鉅亨網》 連結>>