特斯拉市值被「高估」 2020年達成百萬交車也改變

鉅亨網 / NOWnews

為了預估特斯拉的股價在 2020 年,是否依然處於被高估狀態,《Seeking Alpha》專欄作家製作估值模型,銷售數量依照公司目標的 2020 年交車 100 萬台,營業利潤率與本益比,則是套用業界平均,作者認為,就算達到交車目標,特斯拉依然被高估。

鉅亨網 / NOWnews

為了預估特斯拉的股價在 2020 年,是否依然處於被高估狀態,《Seeking Alpha》專欄作家製作估值模型,銷售數量依照公司目標的 2020 年交車 100 萬台,營業利潤率與本益比,則是套用業界平均,作者認為,就算達到交車目標,特斯拉依然被高估。

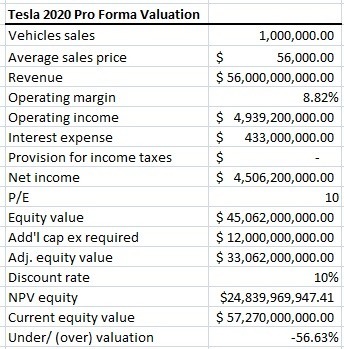

特斯拉股價日線走勢圖 要達成 2020 年交車 100 萬台的目標,特斯拉須要賣出 88 萬台 Model 3,Model 3 的平均售價為 5 萬美元,以及 12 萬台的 Model S 與 Model X,將以每台 10 萬美元計算。

特斯拉股價日線走勢圖 要達成 2020 年交車 100 萬台的目標,特斯拉須要賣出 88 萬台 Model 3,Model 3 的平均售價為 5 萬美元,以及 12 萬台的 Model S 與 Model X,將以每台 10 萬美元計算。

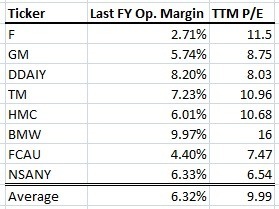

作者所預估的銷售量與價格 若用以上的銷售數字,則每台車的平均售價為 5.6 萬美元,總營收為 560 億美元。業界車商平均營業利潤率為 6.32%,而本益比為 10。因為特斯拉採取直接銷售給客戶模式,沒有透過經銷商,經銷商通常抽成 1-3%,由於特斯拉省下這筆錢,因此作者決定將特斯拉營業利潤多加 2.5%,達到 8.82%。

作者所預估的銷售量與價格 若用以上的銷售數字,則每台車的平均售價為 5.6 萬美元,總營收為 560 億美元。業界車商平均營業利潤率為 6.32%,而本益比為 10。因為特斯拉採取直接銷售給客戶模式,沒有透過經銷商,經銷商通常抽成 1-3%,由於特斯拉省下這筆錢,因此作者決定將特斯拉營業利潤多加 2.5%,達到 8.82%。

業界的營業利潤率與本益比 僅管目前特斯拉沒有賺錢,但他們需要投入資本,已擴展生產,公司目前的資本支出約為每年 35 億至 40 億美元,為了讓計算簡潔,作者一次計算 3 年的額度,共為 120 億美元。

業界的營業利潤率與本益比 僅管目前特斯拉沒有賺錢,但他們需要投入資本,已擴展生產,公司目前的資本支出約為每年 35 億至 40 億美元,為了讓計算簡潔,作者一次計算 3 年的額度,共為 120 億美元。

特斯拉目前的長期債務為 9.5 億美元,現金為 35 億美元。現金將被花在額外的資本支出,以及彌補額外的營業虧損。特斯拉目前每年的債務利息之出約為 4.33 億美元,我們將從營業現金流量中扣除。由於長期的經營虧損,作者假設特斯拉在 2020 年,儘管獲利也將不用繳稅,特斯拉擁有超過 434 億美元的聯邦政府債券,和 31 億美元的國有結轉資產。

作者用 10% 的貼現率 (discount rate),去計算 2020 年特斯拉的價值,結論是特斯拉被「高估」56.63%,就算把本益比調成 20,特斯拉也只是勉強符合市場期望,不會因為出貨量達到公司預期,而出現價值大幅提升狀況。

估值模型結果顯示特斯拉在 2020 年依然被高估

估值模型結果顯示特斯拉在 2020 年依然被高估

更多精彩內容請至 《鉅亨網》 連結>>