我是廣告 請繼續往下閱讀

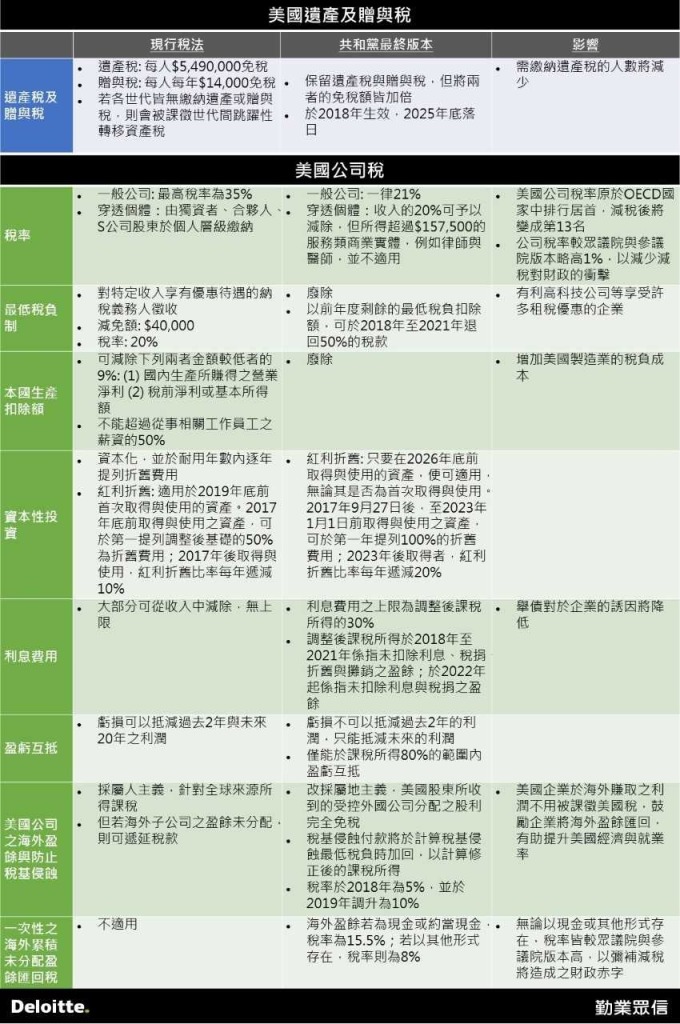

勤業分析,美國稅改,企業適用的最高稅率原為 35%,將降為單一稅率 21%。使美國為原本 OECD 稅率最高的國家,降為排名第 13 者,有效提升美國經濟環境。不過,最終版本稅率稍高於參眾兩院各自提出的 20%,而獨資、合夥等穿透個體,也從參議院版本之收入的 23% 可予以減除,改為 20%,以彌補其他稅改優惠造成財政赤字問題。至於本國生產扣除額、資本性投資、利息費用與盈虧互抵等規定,則大致與參議院版本相同。

張豐淦表示,最終版本對於防止稅基侵蝕的做法,大致依循參議院提出的版本。美國企業支付給外國關係企業的付款,若將其從總收入中減除,則會落入「稅基侵蝕付款(base erosion payment)」的範疇。因此,公司需比較兩種情形:

第一,10% 的修正後課稅所得,修正後課稅所得為一般課稅所得,加上因稅基侵蝕付款所享受之稅務利益;

第二,一般稅負減除各項扣抵額(但不包括研發扣抵)。

若前者高於後者,則可能被課徵防止稅基侵蝕稅。最終法案也賦予美國財政部制定與外國關係企業申報相關之規定,包括:揭露外國關係企業的名稱、營運地、註冊地及其與美國企業間的交易。

張豐淦提醒,在美國設有公司的台商需特別留意。若台灣公司對在美國設立的公司持股超過 25%,而該美國公司支付給台灣公司的款項,可從總收入中減除(不包括銷貨成本),使美國公司稅負低於修正後課稅所得的 10%,美國公司將可能會被課徵稅基侵蝕稅。未來,關係企業間移轉訂價之安排及符合 BEPS 相關規定將更形重要。

此外,張豐淦也指出,科技公司可望受惠於此次稅改計畫。共和黨最終版本廢除公司之最低稅負制,有利高科技公司從事更多研發、購置新設備及針對無形資產進行租稅規畫。

現行稅法下,高科技公司可選擇於研發費用發生當年全部費用化,或將其資本化後於未來五年或十年攤提。除了研發費用減除,高科技公司還可享受研發扣抵的租稅優惠。不過,研發扣抵等租稅優惠須於計算最低稅負時加回課稅所得。

本月初,參議院主張保留最低稅負制,而致使美國科技股大跌。而如今最終版本將廢除最低稅負制,並保留研發扣抵、鼓勵創新,可望幫助各界對科技股重拾信心。張豐淦也補充,配合最低稅負制的廢除,研發費用於 2020 年起,將只能於未來五年進行攤銷。

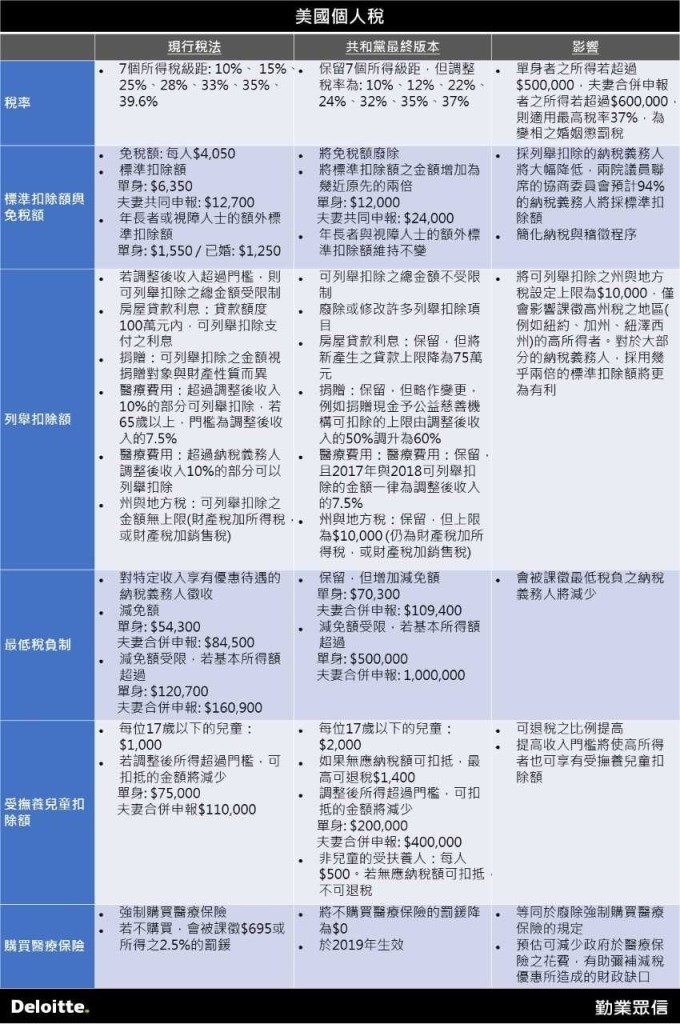

至於列舉扣除額方面,參眾兩院皆主張保留房屋貸款利息。不過,眾議院版本將貸款上限由現行的 100 萬美元降為 50 萬美元,參議院則提議保留現行的 100 萬元。最後經兩院折衷決議,75 美萬元以內貸款所產生的利息支出,可以列舉扣除。

醫療費用之列舉扣除則與參議院版本相同,可扣除超過調整後收入 10% 的部分,並於 2017 年及 2018 年,將 10% 改為 7.5%,使納稅義務人可以列舉扣除更多的醫療支出。

受扶養兒童的扣除額金額,也與參眾兩院所提出的版本不同。眾議院版本中,每位 17 歲以下兒童可扣除 1600 美元;而參議院版本則是,每位 18 歲以下兒童(2025 年改為 17 歲以下)可扣除 2000 美元。最後經兩院協商,將年齡上限定為 17 歲,但可扣除的金額為 2000 美元。江育維提醒,大部分與個人所得稅相關的規定將於 2018 年生效,並於 2025 年底落日。

更多精彩內容請至 《鉅亨網》 連結>>