〈鉅亨精研〉是 2018 年鉅亨網面向投資大眾,所推出的全新單元,而這將由幾位熱情的研究同仁共同協作,內容以原創觀點、央行論文和外資投行研報為主,範疇將囊括全球股市、全球總經、商品期貨、產業龍頭股等多元面向,提供投資人更深層的內容與觀察。市場預期歐洲今年經濟表現良好,成長上揚、失業率持續下跌,但歐洲央行 (ECB) 在這種經濟環境下,仍維持基本寬鬆步調。法國外貿銀行 (Natixis) 發布最新報告,提出 5 大理由,認為歐洲央行現行做法依舊十分危險。

我是廣告 請繼續往下閱讀

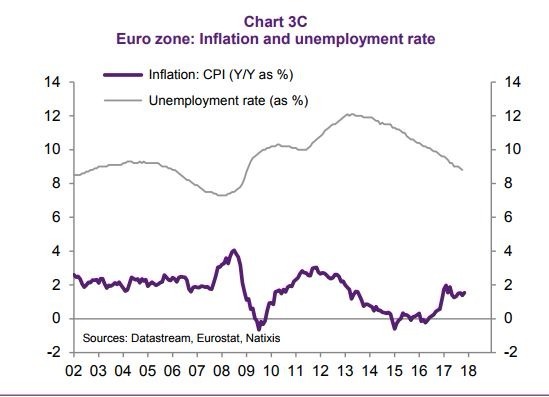

Natixis 研究分析師 Patrick Artus 表示,首先要注意的,是通膨不一定能如預期回歸。

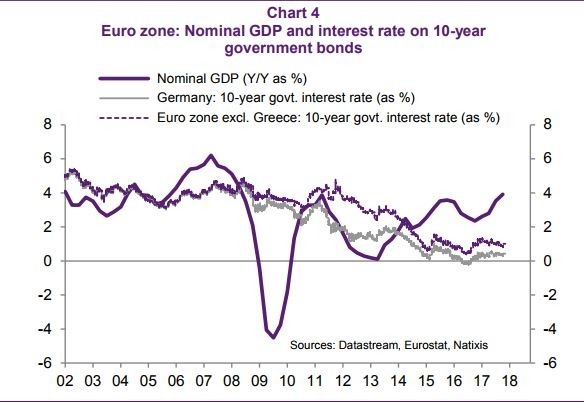

第二,目前債券的長期殖利率值遠低於歐元區的成長率,顯示債券泡沫已經相當大,但 ECB 似乎並不關心。要知道,當泡沫破滅時,將帶來人們財富與償付能力的損失。

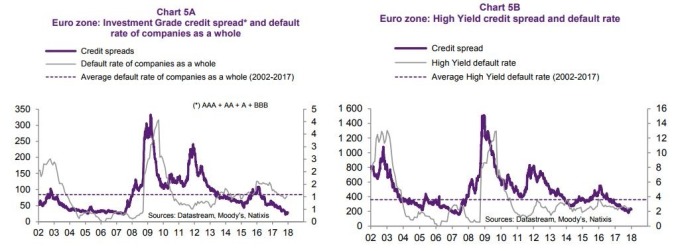

主因在於,人們之所以願意投資更高風險的資產,是因為風險資產能帶來比無風險資產更高的報酬,意即風險溢價。當前,風險溢價不再,代表投資人無法取得額外的補償,於是,當風險出現時,將帶給投資人將面臨危機。

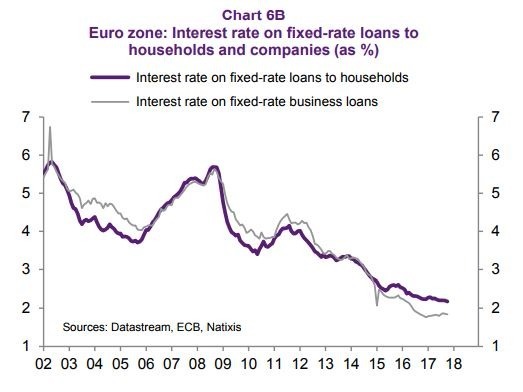

在殖利率曲線變平之後,銀行由貸款能得到的利差減少,在歐洲央行負利率政策之下,持有的債券殖利率也相當低。

Natixis 指出,由這 5 大理由,歐洲央行不應該再維持寬鬆,現行的做法相當危險。

更多精彩內容請至 《鉅亨網》 連結>>