我是廣告 請繼續往下閱讀

胡家榕說明,觀察新產能,除了京東方 (000725-CN)10.5 代線主攻大尺寸 65 和 75 吋外,中電集團 (CEC)(0002-HK) 兩條產線仍優先生產中尺寸的 32 和 50 吋,加上新興國家對於中小尺寸 32 吋和 23.6 吋 CRT 換機效應持續進行中,壓抑平均尺寸的成長,預估 2018 年平均尺寸將成長 1.3 吋達 45.8 吋,整體電視面板出貨量將有機會在 2018 年寫下歷史第二新高紀錄,達 2 億 6,949 萬片,年增 2.2%。

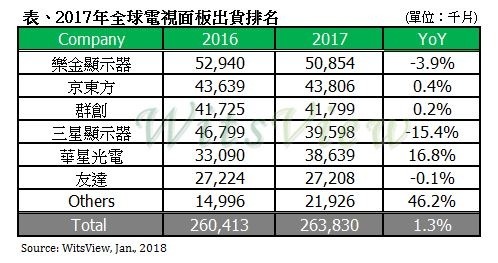

樂金顯示器穩坐電視面板龍頭地位,京東方首次竄升至第二名

從 2017 年電視面板出貨排名來看,樂金顯示器 (LGD)(034220-KRX) 已奠定龍頭地位,出貨達 5,085 萬片,年衰退 3.9%。雖然去年樂金顯示器廣州廠仍擴增 50K 大片的產能,但從整體的生產尺寸觀察,65 吋 (含) 以上大尺寸的出貨占比持續增加已是趨勢。而樂金顯示器在 65 吋出貨成長 38.5%、75 吋更是大幅成長 132.7%,樂金顯示器欲在京東方 10.5 代線產能進入市場前,站穩大尺寸電視面板市占率意味濃厚。

三星顯示器受關廠影響排名跌出前三,華星光電面積成長居冠

三星顯示器自從關閉 L7-1 廠後,2017 年出貨量大幅衰退 15.4%,整體電視面板出貨量達 3,960 萬片。雖然出貨量上跌出前三名,但三星顯示器一方面透過產線產品單純化來提高有效產能,另一方面則新投資 UHD 以及大尺寸生產設備來提高產品的含金量。從產品結構來看,三星顯示器不僅是 UHD 的領頭羊,其產品滲透率達 54.6%,更是大尺寸 55、65 和 75 吋的代表廠商之一,其中 65 吋的市占率高達 36.3%,明顯拉開與競爭對手的距離。

華星光電 (CSOT) 隨著第二條 8.5 代線第二階段的擴產產能至 140K 大片後,進一步推升整體電視面板出貨量達 3,864 萬片,年成長 16.8%。由於擴增產能以 55 吋為主,單一尺寸出貨量年增 19.4%,同時有助於出貨面積增長 19.6%,為六大面板廠中面積成長之冠。

友達 (2409-TW)2017 年電視面板出貨達 2,721 萬片,年減 0.1%,雖然去年並無新增產能,但持續透過產品組合調整提高大尺寸的比重,使得友達在出貨面積上仍有 5.1% 的成長。此外,提高 UHD 產品比重亦是去年發展重點之一,整體滲透率已達 44%,僅次於兩家韓廠。

更多精彩內容請至 《鉅亨網》 連結>>