我是廣告 請繼續往下閱讀

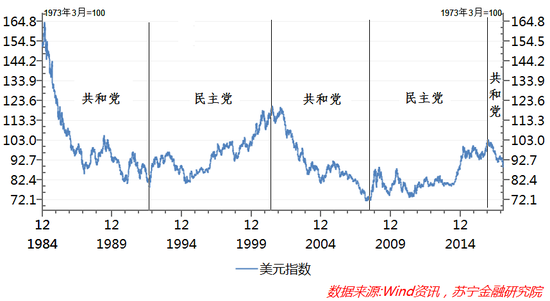

共和黨政府有弱勢美元的傳統

黃志龍表示,雖然影響美元匯率走勢的因素錯綜複雜,但從歷史數據看,民主、共和兩黨對美元強弱的偏好,使得不同政治周期,美元匯率走勢幾乎都是單向的,這也都能從各屆美國政府的政策目標中找到解釋,其中最為典型的周期性波動有以下幾個階段:1984-1992 年共和黨雷根和老布希時期。在共和黨雷根政府執政的第二個任期,美國經濟逐步走出滯脹泥潭,實現了強勁增長。美國政府開始著手處理美元大幅升值導致的貿易收支逆差劇增問題,最後雷根政府通過施壓日本政府簽署了「廣場協議」,強制日元和馬克大幅升值,引導美元指數回落。在同為共和黨執政的老布希政府,基本延續了雷根時期的弱勢美元政策。

1993-2001 年民主黨柯林頓時期。柯林頓執政時期實施的「信息高速公路」和廢除《格拉斯 - 斯蒂格爾金融監管法案》,推行 「 科技立國 」 和 「 金融立國 」 兩大戰略。兼具高盛和花旗背景的時任美國財政部長魯賓更是強勢美元的鼓吹手,在強勢美元影響下,大量國際資本流入美國,支持美國信息產業和金融創新業務,並取得前所未有的發展。

2001-2008 年共和黨小布希時期。此時的美國政府主張刺激出口、促進國內經濟與就業,推行自由貿易和公平貿易,同時持續的低利率政策不但刺激了美國房地產市場繁榮,還成為美元疲軟的重要因素之一。時任美國財政部長斯諾認為 「 美元跌至一個更低的水平,將有助於出口,出口正在變得越來越強勁 」 ,斯諾的言論標志著美國政府放棄了柯林頓時代強勢美元的政策。

2009-2016 年民主黨歐巴馬時期。歐巴馬第一個任期提出了 「 出口倍增計劃 」 ,並於 2012 年提出了振興製造業戰略,為此美元指數保持了雙邊波動的低位走勢。然而,隨著 2014 年美國聯沝滙收緊貨幣政策,並與歐元區、日本和中國等其他經濟體貨幣政策分化加劇,美元升值壓力劇增,歐巴馬擴大出口和振興制造業戰略也就不了了之,大量的資本繼續流入到華爾街和矽谷,美國重新回到了金融立國和科技立國的老路。

在上述四個政治周期中,雷根和小布希政府作為共和黨政府,更加關注實體經濟、置造業和美國出口的發展,對於強勢美元似乎並不看重。相反,柯林頓、歐巴馬等民主黨政府是金融立國和科技立國的倡導者。面對百年一遇的金融危機,歐巴馬雖然在第一個任期提出了促進出口和重振實體經濟戰略,但後期仍重回金融立國和矽谷立國的老路,相應地,美元在奧巴馬第二任期內重回升值通道。

到了 2017 年以來的川普時期。川普同為共和黨政府,在競選期間就開始輪番抨擊強勢美元過於強勢,並指責歐洲、中國和日本的競爭性貶值政策是美國對外貿易失衡的主因。此次世界經濟論壇,美國財長對美元匯率的表態,與前文提到的小布希財政部長斯諾的表態如出一轍。川普普總統對財長的糾錯,有點欲蓋彌彰。事實上,川普上台一年多來,美元指數從前期高點 103.5 跌至 90 以下,跌幅超過了 12%。由此可見,從川普政府的政策態度看,美元震蕩走低將成為大概率事件。

決定美元走勢的是經濟基本面

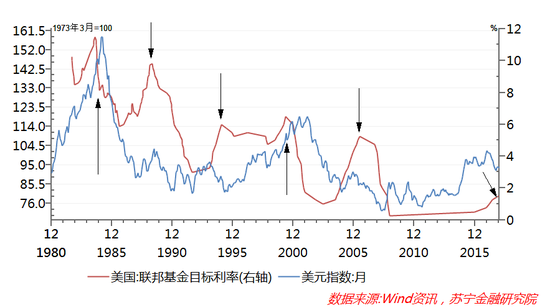

若問影響美元匯率走勢的經濟因素是什麽?相信很多投資者和學者首先想到的是美國聯準會利率政策,但歷史數據表明,美國聯準會升息並不必然導致美元升值。雖然美國聯準會升會在短期內刺激美元升值,但是從更長的歷史周期看,美國聯準會進入升息周期與美元指數走勢的相關性並不顯著。

從下圖可以看出:美國聯準會升息周期中,美元出現升值有三個時期,雷根第一個任期初期、柯林頓執政兩屆任期和歐巴馬第二個任期;而美國聯準會升息、美元出現貶值的時期,則包括雷根在第二任期結束前(1988 年)的升息周期、老布希 1994 啟動的短暫升息周期、小布希政府時期 2004 年 6 月啟動的升息周期,這三個升息周期均沒有阻止美元指數的持續走低。同樣,川普執政以來的 2017 年美國聯準會連續三次升息,也無法避免美元指數持續回落。

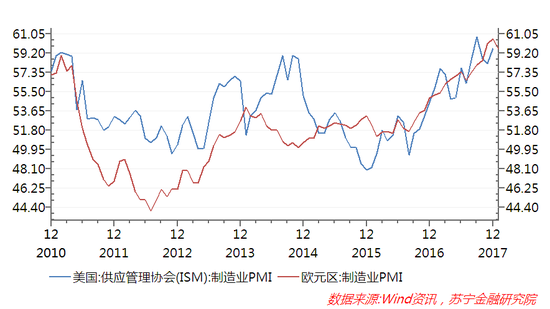

關於歐洲經濟,IMF 最新的預測指出,「歐元區在 2017 年的表現也是可圈可點,甚至在一定程度上超越了美國復甦勢頭」,歐洲央行總裁德拉吉也認為,當前歐元區經濟加速增長超出預期,通膨水平顯著回升。從二者的製造業 PMI 指數看,過去一年內歐元區上升勢頭比美國更加強勁。

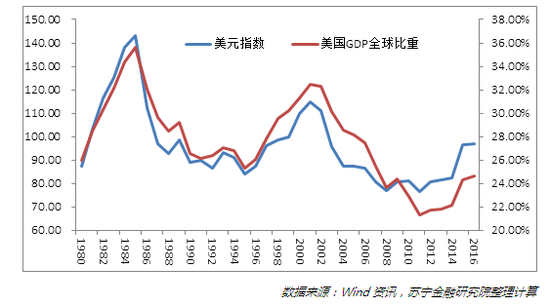

由此看來,過去五年內美國經濟一枝獨秀的格局有望改變,美國 GDP 全球份額將可能重新步入下行通道,相應地,美元指數長期回落或低位徘徊的趨勢可能已經確立。 當然,這些分析都是中長期的分析,短期內受美國國內政治經濟形勢變化和全球地緣政治的影響,美元指數也可能會出現階段性回升。

投資人順勢投資的四點策略

在美元升值周期面臨拐點的外部環境下,人民幣對美元匯率也大幅攀升至 6.34,較前期低點升值了 8.8%。 不過,人民幣對美元匯率升值,主要是跟隨美元貶值而被動升值,人民幣對一籃子貨幣匯率仍保持了相對穩定。在此背景下,對於普通投資人而言,如何應對人民幣對美元匯率的持續走強,有以下四方面策略供參考。第一,在人民幣幣值穩中趨升態勢下,換匯特別是換美元外匯的行為已不可取。簡單計算一下,如 2017 年初普通投資人若以 6.95 的匯率兌換個人購匯額度 5 萬美元,將要比當前 6.34 匯率兌換 5 萬美元多支出 3 萬人民幣左右。

第二,在部分國家的境外旅遊、消費和購物將更便宜。2017 年以來,人民幣對美元、港元、日元、澳門元等貨幣升值的幅度比較大,相應地,中國居民前往這些地區的旅遊、消費和購物以人民幣計算將更為劃算。

第三,適當增加黃金在資產配置中的比重。美元指數與黃金價格反向走勢屢屢被市場所驗證,2011 年美元貶值周期中,黃金價格上升到 1890 美元 / 盎司,相反,在 2014 年下半年以來的美元升值周期中,黃金價格下探至接近 1070 美元 / 盎司。2017 年初以來,美元指數進入下行通道,黃金價格也出現了 20% 以上的漲幅。

第四,人民幣資產保值增值的空間仍較大。當前,以 10 年期國債收益率衡量,人民幣資產較美元資產的無風險收益率仍高出 1.5 個百分點。與此同時,2017 年以來中國股市在經濟基本面韌性十足的支持下,也走出了持續數年的低迷態勢,漂亮 50、白馬股股價屢創階段新高,後期 A 股市場有望繼續延續結構性牛市行情。

更多精彩內容請至 《鉅亨網》 連結>>