我是廣告 請繼續往下閱讀

舉例來說,僅管特斯拉 (TSLA-US) 的債券評級只有 B-,且公司燒錢速度驚人,它在上週卻售出價值 5.46 億美元的債券,足足為公司預期的 14 倍之多,這批債券的殖利率大約落在 2.3% 至 5% 之間。

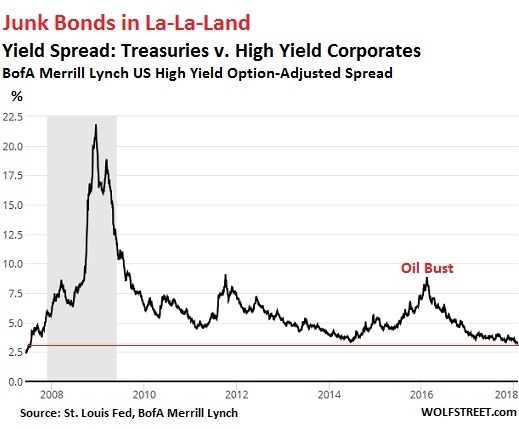

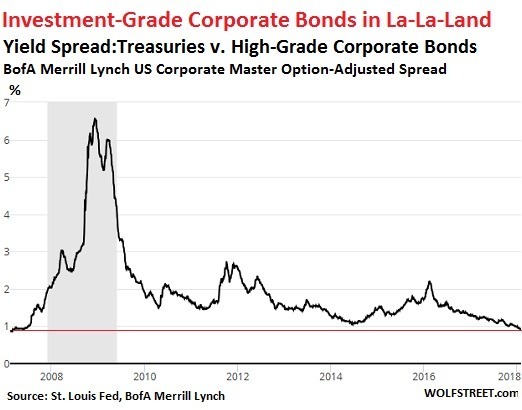

投資者沒有仔細思考風險,一窩蜂的追求比美債更高的殖利率。而因為投資者需求提升,導致拉低殖利率的現象,也反映在垃圾債上,降低這些公司的借貸成本,如 Netflix 、Fiat-Chrysler 或是石油和天然氣公司。

1. Fed 將持續提高聯邦基金利率的目標範圍。

2. 10 年期美債殖利率將跟著上升。

3. 目前還相對平緩的美債殖利率曲線,將回到較正常的斜率,10 年期美債殖利率將彌補過去 1 年較無上漲的時間,將上升的比 Fed 目標的聯邦基金利率更快。

4. 公司債的殖利率也將跟著上升,但他們的上升速度將更快,而雙方的利差,將回到較正常的差距。

這代表著,公司債的殖利率就上漲的比美債殖利率更快更多,債券價格將因此被拉低,垃圾債受影響的程度將會更大,垃圾債評級的公司,會發現他們越來越難從市場中借款,要資助燒錢的項目或是還清款項將變得困難,可能發生破產危機,風險將增加,殖利率將進一步提升,因為投資者需要更多的回報,才會願意承擔更高的風險。

《wolfstreet》的作者 Wolf Richter 認為,上述情況一定會發生,差別指示在於殖利率調整的幅度,以及投資者拋售垃圾債的速度。

更多精彩內容請至 《鉅亨網》 連結>>