我是廣告 請繼續往下閱讀

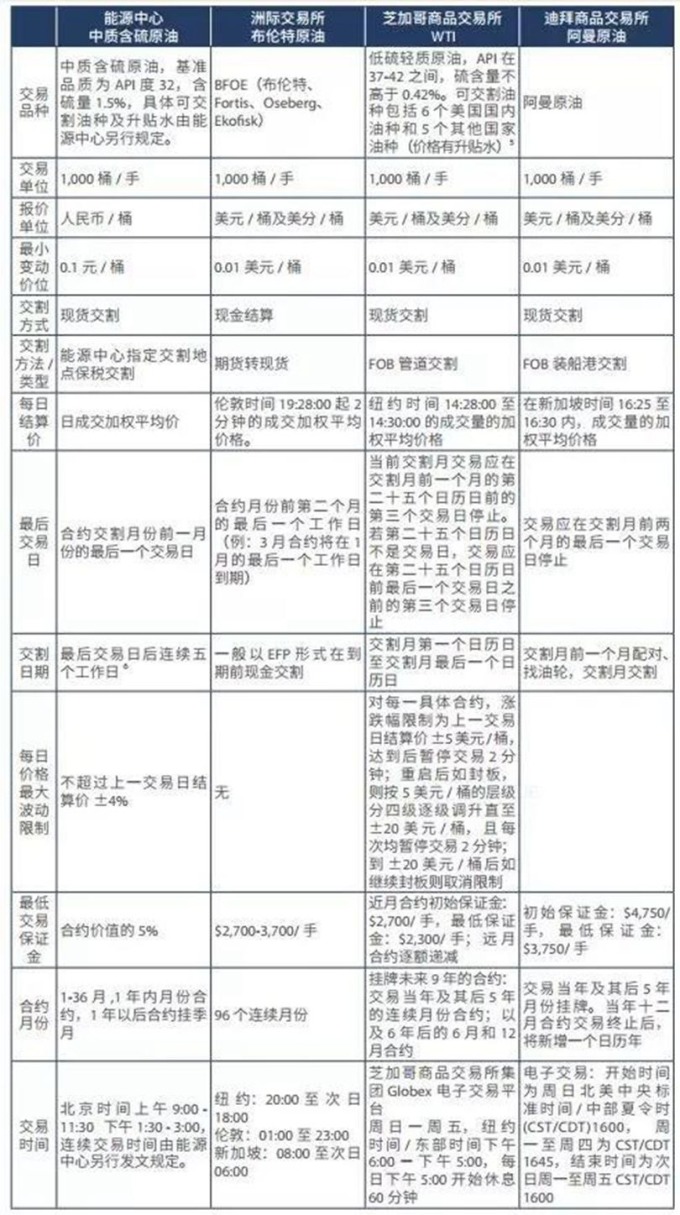

近年來,亞太地區各國對亞太石油定價中心的爭奪日益激烈,中國處於比較被動的地位。亞洲最大的兩個能源期貨市場是日本石油期貨市場和新加坡石油期貨市場。中國大慶生產的原油掛靠印尼米納斯原油 (Minas) 定價,勝利、大港原油掛靠印尼辛塔中質原油 (Cinta) 定價,渤海原油掛靠印尼杜裡原油 (Duri) 定價。推出原油期貨,無疑將有助於中國爭奪國際定價權,穩定國內經濟運行。

新浪財經引述德國商業銀行 (Commerzbank) 大宗商品研究主管 Eugen Weinberg 表示,這將是一個非常嶄新的定價點,新事物,不是進化,而是革命性的。對於美國來說,此舉會削弱石油美元的作用;此舉和貨幣的關聯與和石油的關聯一樣。

北歐斯安銀行 (SEB) 首席大宗商品分析師 Bjarne Schieldrop 點評稱,中國的原油期貨下個月掛牌交易,標誌著人民幣作為全球貨幣崛起,與美元抗衡。

他指出,中國可能希望沙烏地阿拉伯向中國以人民幣計價出售石油,推出原油期貨對此有助。不過,中國原油期貨還需要大量的成交量,才能將其作為價格信號。

ING 大宗商品策略師 Warren Patterson 認為,市場可能會受到投機性交易推動,促使海外投資者保持觀望。中國的原油期貨成為全球主要基準需要時間,初期流動性可能清淡,雖然本地的投機性交易可能會克服該問題。

瑞銀 (UBS) 大宗商品分析師 Giovanni Staunovo 指出,WTI 和布倫特仍將是領先的基準。中國原油期貨與其他基準的差異將是關鍵,可能有助於衡量中國的原油進口水準。此外,市場還將受到當地投資者投機推動,美元波動可能是影響價格的關鍵。

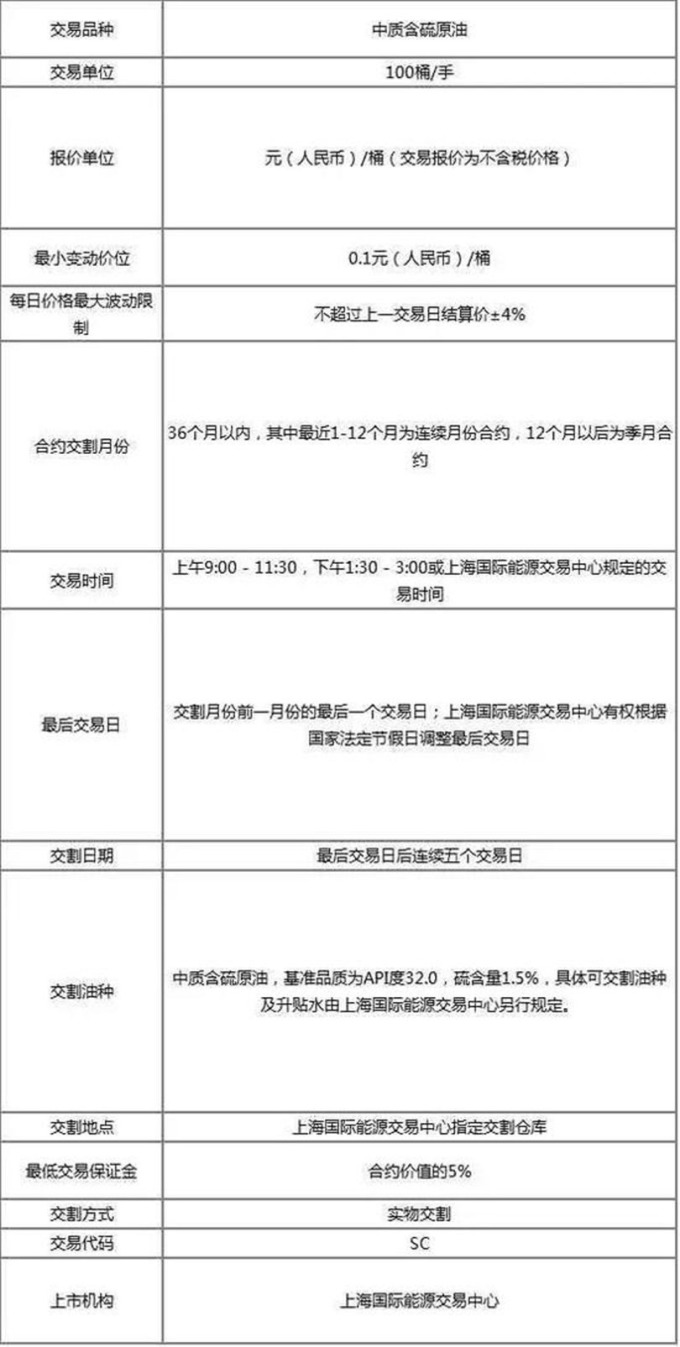

中國是世界第 2 大原油消費國、第 8 大原油生產國。2016 年原油表觀消費量約為 5.78 億噸,對外依存度超過 65%。2017 年進口原油約 4.2 億噸,已成為世界第 1 大原油進口國。

金融界報導,中國原油期貨 3 月 26 日掛牌交易,一些相關受益股值得留意,包括:中國最大的煉油化工一體化企業之一的上海石化 (600688-CN)、財通證券 (601108-CN),其子公司永安期貨是國內期貨公司龍頭、中國中期 (000996-CN),它是中期集團下唯一上市平台,持有國際期貨 19.76% 的股權、廈門國貿 (600755-CN),旗下國貿期貨擁有原油期貨交易的會員資格。

更多精彩內容請至 《鉅亨網》 連結>>