美股大空頭格蘭瑟姆熱情擁抱新興市場 退休金要重押在

鉅亨網 / NOWnews

華爾街知名資產管理公司 GMO 聯合創辦人格蘭瑟姆(Jeremy Grantham)雖然向來有「美股大空頭」之稱,但卻看好新興市場股市,並告訴自己的孩子,要將自己超過一半的退休金資產配置在新興市場。

鉅亨網 / NOWnews

華爾街知名資產管理公司 GMO 聯合創辦人格蘭瑟姆(Jeremy Grantham)雖然向來有「美股大空頭」之稱,但卻看好新興市場股市,並告訴自己的孩子,要將自己超過一半的退休金資產配置在新興市場。

現年 79 歲的格蘭瑟姆在致投資人信中表示,他所擁有的新興市場股票足以承受個人職涯風險,這是真正可以實現獲利的投資舞台,過去 10 年來,每年可獲得 4.5% 的回報。

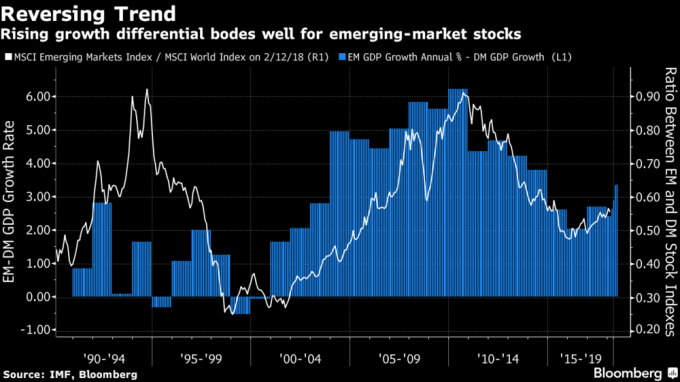

格蘭瑟姆指出,新興國家和已發達國家經濟成長和估值的差距,旗下管理 740 億美元的 GMO 資產管理公司的模型顯示,未來 7 年新興市場將成為該基金的獲利主力。

根據彭博綜合預測,新興經濟體到 2019 年每年經濟成長率至少 5%,是發達國家的 2 倍。

新興市場和發達國家經濟成長率和股市估值的差距開始同步向上。 (來源:彭博社) 格蘭瑟姆指出,發展中國家對發達經濟體的增長差異和估值差距。他的 740 億美元投資公司的預測模型表明,他們將在未來七年內帶來回報。根據彭博綜合預測,新興經濟體到 2019 年每年將增長至少 5%,是發達國家增速的兩倍多。

新興市場和發達國家經濟成長率和股市估值的差距開始同步向上。 (來源:彭博社) 格蘭瑟姆指出,發展中國家對發達經濟體的增長差異和估值差距。他的 740 億美元投資公司的預測模型表明,他們將在未來七年內帶來回報。根據彭博綜合預測,新興經濟體到 2019 年每年將增長至少 5%,是發達國家增速的兩倍多。

GMO 同時也指出,像南韓、巴西、秘魯、南非等國,歷經大選過後呈現的政治新局後,不但貨幣估值誘人,且通貨膨脹率下降。

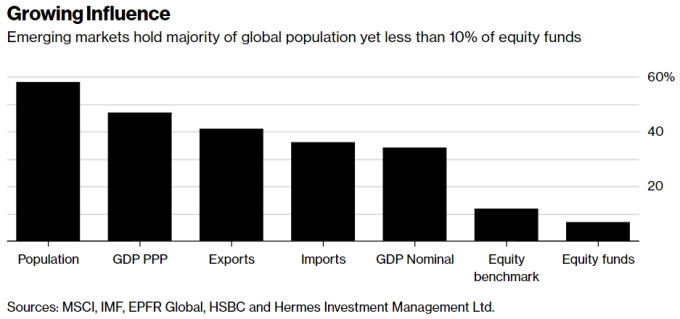

GMO 認為,新興經濟體而且還有成長空間,從人口數來看,新興市場國家及其邊緣堂兄弟居住的人口多於發達國家,但世界上僅有一小部分股票基金的資金流入。

新興市場雖有全球近 60% 的人口,但全球股票基金流入的比重卻不到 10%。(來源:彭博社) GMO 資產配置分析師 Matt Kadnar 認為,新興市場債券則相對並不樂觀,由於估值已高,該公司調整了持有量。

新興市場雖有全球近 60% 的人口,但全球股票基金流入的比重卻不到 10%。(來源:彭博社) GMO 資產配置分析師 Matt Kadnar 認為,新興市場債券則相對並不樂觀,由於估值已高,該公司調整了持有量。

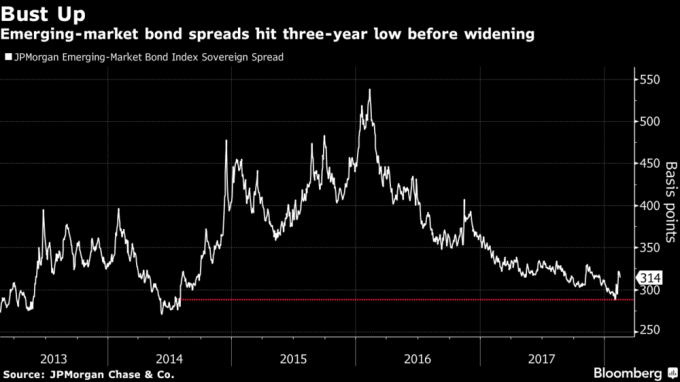

但事實上,過去五年來,新興市場高收益債券的殖利率僅次於美國。據紐約梅隆銀行新興市場債券機會基金管理公司 Josephine Shea 表示,發展中國家的高收益債券頗具吸引力,帶動傳統美國和歐洲投資人的需求增加。

新興市場債券殖利率利差處於近 3 年來的低檔。(來源:彭博社)

新興市場債券殖利率利差處於近 3 年來的低檔。(來源:彭博社)

更多精彩內容請至 《鉅亨網》 連結>>