我是廣告 請繼續往下閱讀

在海外資金回流前提下,企業的資本支出並沒有因此大幅提升,高盛指出在此部份的漲幅僅只有 3%。

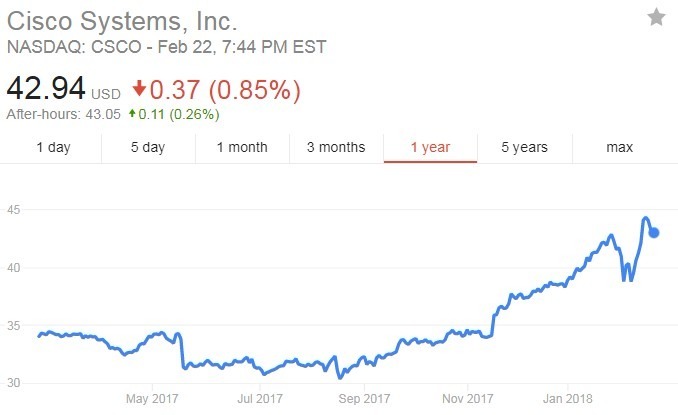

高盛的 David Kostin 寫道:「回購的窗口已重新開啟,而企業正在利用最近的股市調整。」高盛負責回購的櫃台,上周是有史以來最活躍的一周,其中一個值得注意的例子為思科 (CSCO-US),該公司擁有 680 億美元的海外現金,僅次於蘋果 (AAPL-US) 與微軟 (MSFT-US)。

上週,思科發布財報,將回購批准額提高了 250 億美元,並宣布計劃在未來 6 至 8 個季內,回購其 310 億美元的庫藏股,約相當於目前市值的 15%。」

即使減稅所帶領的成長有限,稅改對企業利潤的影響是真實的。在稅改通過後,今年 S&P 500 指數的公司,每股盈餘預測將上漲 7% 至 158 美元,而高盛指出,綜合第 4 季財報有對稅收做評論的公司意見,有效稅率估計將從 28% 下降至 23%,而若市場上的股票數量減少,每股盈餘將進一步上升。 因此,擁有股票的人將會有更多的財富,即使實際減少的稅有限或是工資增漲有限。然而糟糕的是,企業並沒有太多進行新投資的跡象,所以政府認為稅改帶來的經濟成長,將抵消造成的財政赤字,這點將有點困難。

更多精彩內容請至 《鉅亨網》 連結>>