我是廣告 請繼續往下閱讀

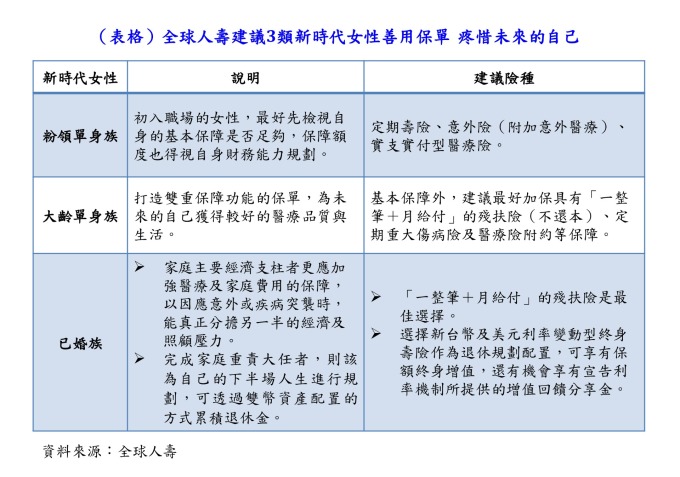

至於已是社會老鳥的大齡單身族,除了前述的基本保障外,建議可加保具有「一整筆+月給付」的殘扶險(不還本)、定期重大傷病險及醫療險附約等來規劃,打造雙重保障功能的保單,即使意外或疾病來敲門,至少可以為未來的自己獲得較好的醫療品質與生活。

台灣人壽則建議活躍於職場、獨立自主的閃耀單身女性們,由於沒有養育下一代的壓力,經濟寬裕可運用的資金較多,可為自己規劃一份儲蓄型癌症險,雖然保費較高,但兼具儲蓄與癌症保障功能,保本又防癌,為自己儲蓄未來。

如果是已婚族,全球人壽建議,家庭主要經濟支柱者更應加強醫療及家庭費用的保障,「一整筆+月給付」的殘扶險則是最佳的選擇,若有懷孕計劃或已有幼兒的家庭,應提高夫妻倆的基本保障保額,以因應意外或疾病突襲時,能真正分擔另一半的經濟及照顧壓力;若是已完成家庭重責大任的資深已婚族,則該為自己的下半場人生進行規劃。除了前述基本保障及進階保障之外,建議可以透過雙幣資產配置的方式累積退休金,例如選擇新台幣及美元利率變動型終身壽險作為退休規劃配置,可享有保額終身增值,還有機會享有宣告利率機制所提供的增值回饋分享金。

台灣人壽則建議,溫柔照顧家人又精打細算的家庭主婦,因為不但要顧及家庭開銷,還有子女教育金,可能預算較少,可運用主約附加癌症險附約之方式來降低保費支出,並依預算上限來規劃終身或定期型。如手頭較寬裕者,可在主約附加終身型癌症附約,限期繳費,保障終生;預算較少者則可選擇一年期附約,用少少的保費換得高額癌症保障。

全球人壽表示,美元仍是全球最重要的強勢貨幣之一,若在做退休財務規劃時,將一部分資金轉作美元保單,可以避免全部資產過度集中於特定貨幣衍生的匯率風險,讓退休真正成為最享受的美好人生。

更多精彩內容請至 《鉅亨網》 連結>>