我是廣告 請繼續往下閱讀

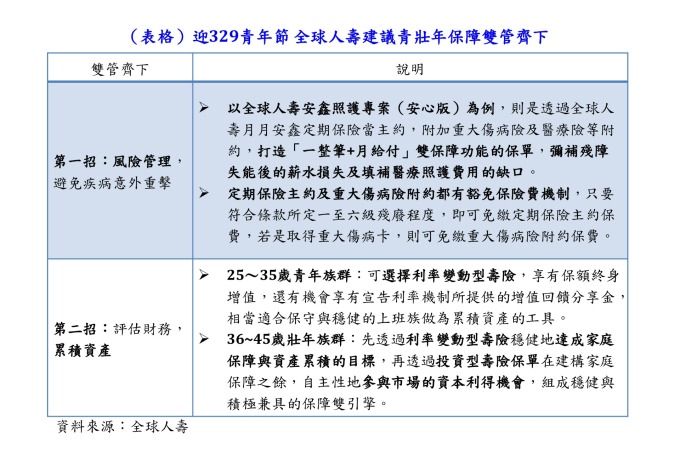

以全球人壽安鑫照護專案(安心版)為例,則是透過全球人壽月月安鑫定期保險當主約,附加重大傷病險及醫療險等附約,打造「一整筆 + 月給付」雙保障功能的保單,彌補殘障失能後的薪水損失及填補醫療照護費用的缺口;至於保額的多寡,建議可視目前家庭每月所需費用去預估失能後應彌補的資金缺口有多少,至少要能彌補因無法工作所致的薪資損失;而且該定期保險主約及重大傷病險附約都有豁免保險費機制,只要符合條款所定一至六級殘廢程度,即可免繳定期保險主約保費,若是取得重大傷病卡,則可免繳重大傷病險附約保費。

以 27 歲女性為例,若投保全球人壽安鑫照護專案(安心版),萬一不幸發生 3 級殘廢,就可以獲得 3 筆保險給付,包括「一次給付」+「月月給付」的照護費用保險金與家庭費用保險金,以及住院醫療費用(實支實付型),3 大保障 3 大費用,每月保費約 2300 多元,就能同時應付疾病、殘扶兩大風險。

擺脫魯蛇的第二招,全球人壽建議可以先依自身年齡與可承受風險進行評估,累積資產。以 25~35 歲青年族群,可選擇利率變動型壽險,可享有保額終身增值,還有機會享有宣告利率機制所提供的增值回饋分享金,相當適合保守與穩健的上班族做為累積資產的工具。若有多餘資金的保戶,也可透過雙幣資產配置,加保利率變動型美元壽險,透過有紀律地定期繳費,為自己的未來累積一桶金,不管是當作中期的結婚家庭資金或是更長遠的退休資金,都相當合適。

至於 36~45 歲的壯年族群,全球人壽建議可以採用「組合」的方式來規劃,先透過利率變動型壽險穩健地達成家庭保障與資產累積的目標,再透過投資型壽險保單在建構家庭保障之餘,自主性地參與市場的資本利得機會,組成穩健與積極兼具的保障雙引擎。除了可以在責任重大時期提高家庭保障外,還可以穩健地達成退休理財目標。

更多精彩內容請至 《鉅亨網》 連結>>