我是廣告 請繼續往下閱讀

在信貸周期 (Credit Cycle) 早期,借款者借貸相對容易,利率和貸款要求都較低,而信貸的增加,刺激經濟活動的成長。而當信貸周期進入緊縮時期時,借貸規定會較嚴格,市場的資金也較少,此情況會一直持續至貸款機構認為風險已降低為止。2008 年金融風暴後,聯準會進行前所未見的財政刺激政策,評級低的投資級債券變成市場熱門選擇,由於它們提供相對較高的殖利率,但風險比垃圾債低,但隨著債券規模不斷擴大,借貸成本攀升至 4 年高點,分析師開始發出警報。

研究公司 CreditSights 的資深信貸策略師 Erin Lyons 表示:「我們正處於信貸週期的晚期,並試著理解事情將開始變化,有些公司可能最終會被降級。」

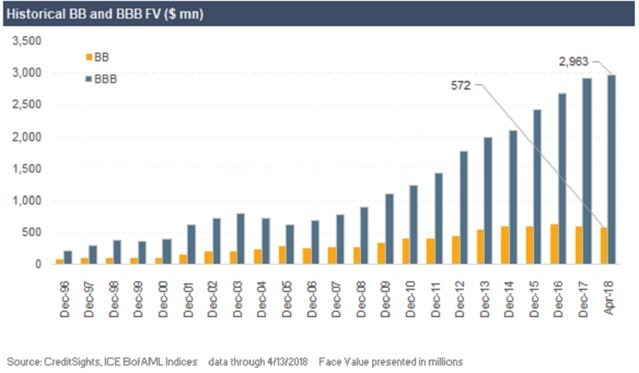

標普全球評級 BBB 與穆迪 Baa 為投資級中,評級最低的債券,若低於此評級,債券會掉入垃圾債領域,目前此類債券共佔 3 兆美元,幾乎是德國的 GDP。需要注意的是,隨著利率上升,公司貸款成本上升,若經濟成長放緩,公司營收可能會下滑,影響公司的財務槓桿比率,進一步導致評級遭下調。

太平洋投資管理公司 (PIMCO) 的資金經理 Hozef Arif 建議,擔心利率以及財務槓桿上升的投資者,最好的做法是離開低評級的投資級債券,改而投資評級最高的證券,選擇品質較好的目標。

更多精彩內容請至 《鉅亨網》 連結>>