我是廣告 請繼續往下閱讀

Davies 表示,目前看來,兩種解釋方法都沒辦法完全使人信服。

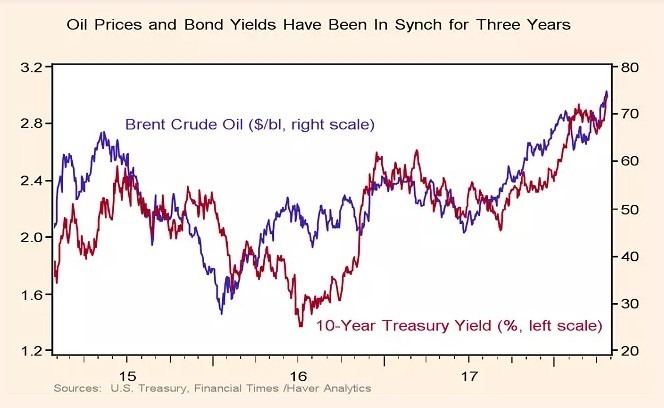

油價的上漲

國際貨幣基金組織最新出版「世界經濟展望」強調,自去年 9 月以來,80% 的石油價格上漲,是由於供應因素(特別是委內瑞拉產量下降,和 OPEC 的生產限制延長到 2018 年),僅剩餘 20%可用全球需求增加來解釋。然而,紐約聯準會公佈的石油價格動態報告指出,近期油價上漲有一半的因素是需求上漲,其他原因為供應減少以及無法解釋的不明因素。

兩者間的預測有很大的差異,如果我們使用以上兩個預測的平均數,這暗示著,大約 1/3 的石油價格上漲是由於需求上升,而大概有一半的因素是供應問題,其餘則為不明原因。

整體來說,從去年秋季以來,每桶油價大約上漲 25 美元,其中很大部分是因為需求方面的因素。這跟 2014 年到 2016 年年初的情況相比,帶來的衝擊相對小很多,當時油價每桶下跌超過 80 美元,Davies 認為石油價格的變化,不會對全球經濟帶來很長久的損害,除非供應量出現更大的意外變化。

債券殖利率上升

自去年秋季以來,債券在美國遭拋售的情況,比其他地方大上很多。例如,10 年期美債殖利率今年以來上漲 63 個基點,而 10 年期德債僅上漲 15 個基點,同期日債殖利率上漲幾乎為零。這與美國今年公佈的相對強勁的活動數據相符,而歐洲和日本的數據較疲弱,這也與美國之前的大規模財政刺激政策有關。

近幾周美債殖利率的上漲,尤其是中短期的美債,使殖利率曲線已漸漸趨平,在聯準會目前的貨幣緊縮政策之後,但終端利率並沒有上漲。

因此,市場認為聯準會升息的速度將加快。這與 1 月份的拋售情況不同,當時整個殖利率曲線上的利率平行上升,並預期終端利率會一同上升。

結論

近期石油價格上漲和債券殖利率上升,似乎並不是受到石油市場產量下滑的影響,而是受到美國經濟需求衝擊的影響,在美國之前財政刺激之下,經濟和活動數劇強勁,因此市場預期聯準會將加快升息腳步,但市場對於長期通膨的預期,以及本經濟周期的自然利率預測,並沒有變化。雖然聯準會轉向貨幣緊縮政策,對風險資產來說並不完全有利,但它也可能不是致命的影響因素。

更多精彩內容請至 《鉅亨網》 連結>>