我是廣告 請繼續往下閱讀

那麼在解釋「對稱性通膨目標」之前,讓我們先來了解,何為「非對稱性的通膨目標」?

1. 非對稱性的通膨目標:

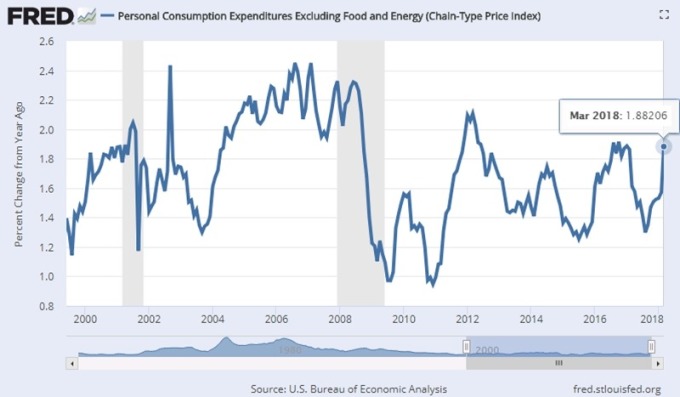

過去 Fed 設定通膨率在 2%,藉此作為央行的貨幣政策目標上限 (天花板之概念),意即當 Fed 最關心的通膨目標:核心個人消費支出 (Core PCE)「長期預期均值」超過 2% 之上,那麼 Fed 即需要出手加速升息速率,以抑制未來可能出現的通膨率超標之問題,在此一狀況之下,事實上央行的貨幣政策,是被動性地移動。

但是早在前 Fed 主席葉倫主政的後期,因美國通膨率已持續地正向回溫,Fed 內部的一些官員早即拋出討論,認為 Fed 不應太過制式化、公式化的關注 2%「天花板」,Fed 貨幣政策不應該只關注在「就業最大化」、「達成通膨目標」這 2 件事上,Fed 的升息循環,應該將金融市場的金融條件、全球經濟前景、國際政治發展等因子納入考量。

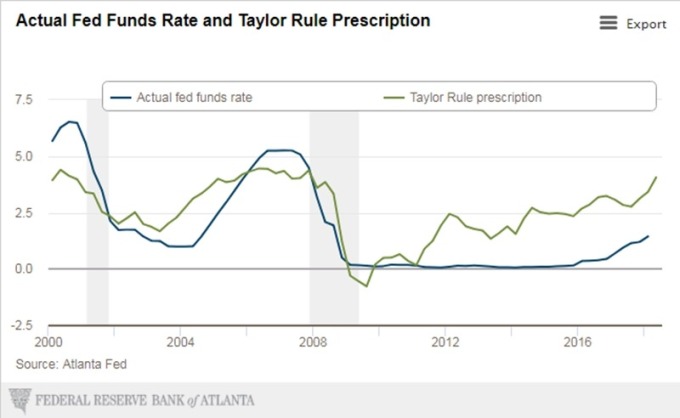

而貨幣政策所謂的制式化、公式化參考值,最著名的例子即為:泰勒規則 (Taylor Rule),泰勒規則是史丹福大學教授約翰泰勒 (John Taylor) 於 1993 年時提出,泰勒教授以過去 Fed 歷史以來制定利率的經驗,寫出了一套簡單的數字公式,來對 Fed 的貨幣政策進行量化解釋,此公式即為:Rt = RR* + πt + 0.5(πt -2) + 0.5Yt。

其中,R = 聯邦基金利率

RR* = 長期自然利率之預估值 (欲了解何為自然利率,請參考前文: 跟著葉奶奶學經濟:你不可不知的自然利率 * r)

π = 目前通膨率 (通常使用核心通膨率作為計算基礎)

Y = 經濟產出缺口

該規則描述,Fed 是根據通膨率和實際產出與目標值的偏離,來對利率進行相對應之調節,這將最有利於產出與物價穩定目標的實現,而目前泰勒規則根據公式因子所描繪出來的 Fed 最適當利率,與現行的 Fed 利率相比,兩者是具有相當大的利率缺口。

2. 對稱性的通膨目標:

在認識到非對稱性的通膨目標之後,再來了解 Fed 五月會議所提及的對稱性的通膨目標,即會較為容易理解。

對稱性的通膨目標即指的是,美國核心通膨率 2% 將不會被 Fed 視為上限、天花板標準,Fed 將在短期上允許核心通膨超標 2%,直到 Fed 認為通膨與經濟前景出現偏離,未來將產生風險,那麼 Fed 即會採取適當的升息行動。

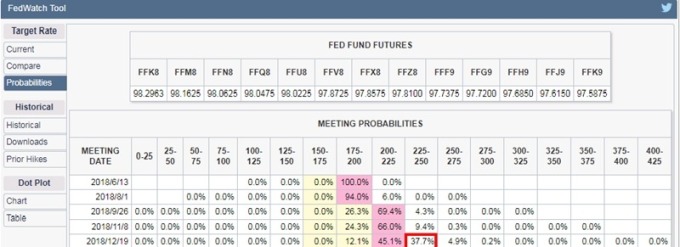

Fed 估年內將升息三碼!

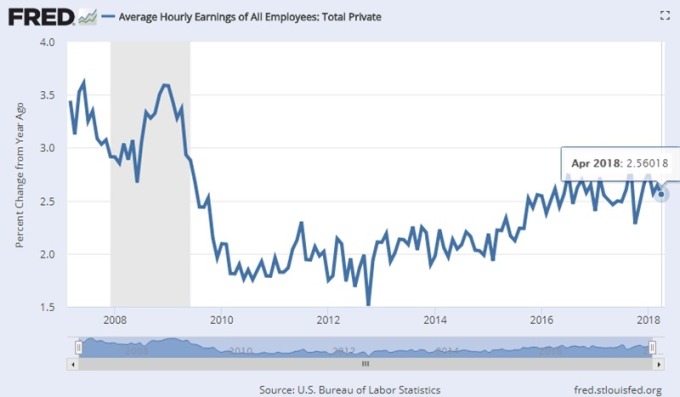

從 Fed 更關注對稱性通膨目標的思考出發,以下為投資人整理了近期幾項美國重磅級經濟數據,藉以觀察預估 Fed 年內的升息速率。1. 非農、失業率: 上週五 (4 日) 美國勞工部公布新增非農就業人數為 16.4 萬人,是低於市場預期;而四月份失業率則為 3.9%,是再刷新了 2000 年以來的新低紀錄,顯示整體美國勞動力市場,是更趨向緊俏。

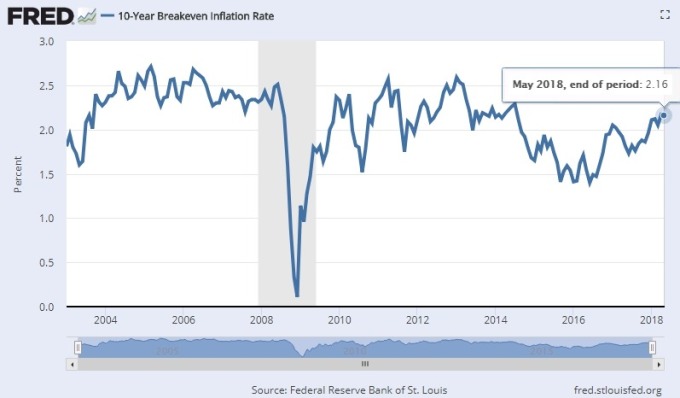

平衡通膨率指的是同期美國公債殖利率減去美國抗通膨債券 (Tips) 之利差,由於債券殖利率會受到通膨貼水所推升,故債券交易出來的價格,可以充分體現為金融市場對於未來的通膨共識。

目前 10 年期美債平衡通膨率雖然是突破了 2% 的整數關卡,但是近期已自 2.18% 小幅回落至 2.16%,進入了盤整格局,顯示金融市場的看法亦認為,美國的通膨前景仍無加速暴衝之疑慮。

而展望今年 Fed 的升息速率,估計仍將維持三碼之幅度,同時預期本輪 Fed 的升息循環或將於 2019 年下半年結束,Fed 基準利率估將最終落在 3% 上下。

想了解更多的總體經濟和商品趨勢嗎?

歡迎訂閱 Youtube 每週一 17:00 至 18:00 直播 Allen 看世界:https://www.youtube.com/playlist?list=PLWCmRE5W4ttYKQG8DCixoN-iSrspnd1Hh

更多精彩內容請至 《鉅亨網》 連結>>