我是廣告 請繼續往下閱讀

陸股價值投資點浮現?

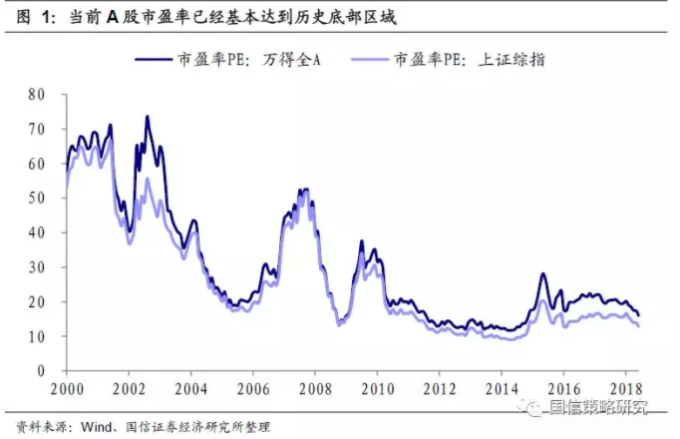

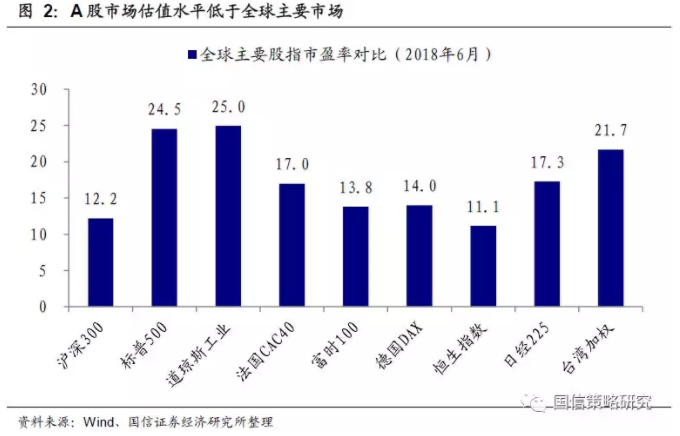

根據陸股券商國信證券統計,當前上證綜指本益比約落在 12.9 倍,與英國富時 100 指數和德國 DAX 指數的本益比,其實相當接近,而滬深 300 指數本益比則約 12.2 倍;美國道瓊指數、標普 500 指數的本益比則高達 25.0 倍。

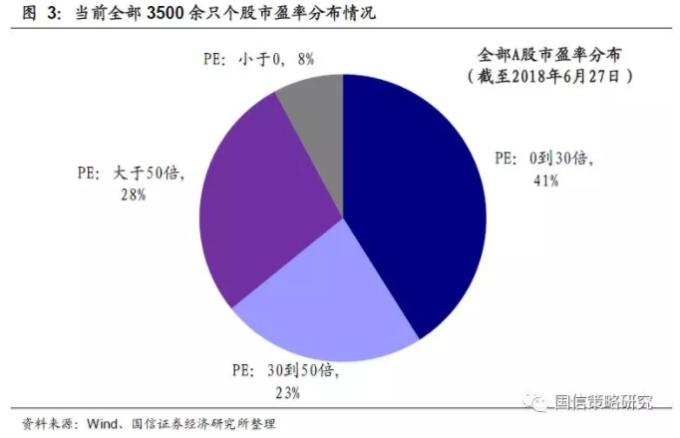

國信策略報告指出,從結構上看,截至 2018 年 6 月 27 日,滬深兩市 3521 個上市公司中,本益比在 10 倍以下的公司有 150 家 (佔 4.3%),10 到 20 倍 PE 的公司有 592 家 (佔 17%),20 到 30 倍 PE 的公司有 700 家 (佔 20%)。30 倍以下 PE 低估值公司有超過 1400 家占比達 41%,這個比例已經超過了 2014 年牛市啟動前的水準。

而國壽安保基金則認為,目前陸股市場仍然較為脆弱,7 月前或需謹慎。但從中長期看,A 股估值已具有吸引力,被錯殺的優質個股的配置價值逐漸凸顯,隨著減稅、降準等政策推出,對中國經濟及 A 股並不過於悲觀。

行業方面,若市場反彈,傾向獲利確定、現金流穩健的必需消費類股,例如食品飲料、餐飲旅遊,若市場下跌,則可配置估值極低的國有銀行獲取相對收益。主題方面,則可關注債轉股、油氣油服等概念的交易機會。

有公募基金策略分析師表示,從先前經驗來看,A 股的底部大多是「估值底、政策底和市場底」疊加而成。目前估值底已浮現,政策底已有跡象,雖然市場底的形成還需要時間,但有望在估值底帶動下逐步形成。

更多精彩內容請至 《鉅亨網》 連結>>