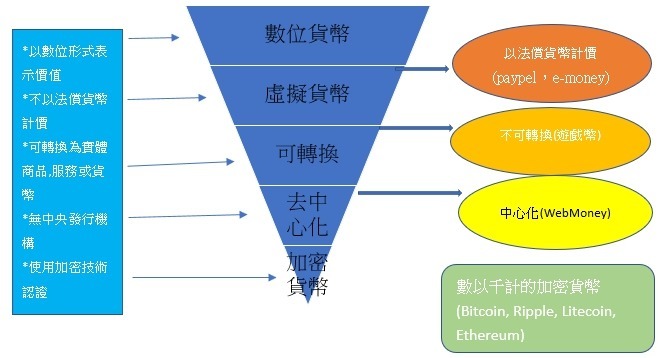

科技的發展改變了現代人的生活,就連金融產業也正面臨轉變,間接促成 Fintech(金融科技) 的發展。央行總裁楊金龍在日前的金融科技論壇上,談及虛擬貨幣可能面臨的七大問題,而民眾對金融科技尚無法全盤信任,則需要監管機構來協助把關。伴隨數位經濟與數位科技的興起,近年標榜去中心化(decentralization)特性的虛擬通貨,備受科技界與若干自由主義論者的期待,冀望能實現替代現行以法定貨幣(legal tender)為中心的制度,來提升支付的效率。

我是廣告 請繼續往下閱讀

但央行總裁楊金龍日前出席金融科技論壇時談及虛擬貨幣,他對「虛擬貨幣非貨幣」的立場相當明確,一律以「虛擬通貨」稱呼,讓外界認為楊總裁似乎不看好虛擬貨幣取代法幣。

楊金龍表示,目前市面上已有 1700 多種虛擬通貨,但總市值僅約 2930 億美元,即使加上累計至今之 214 餘億美元的 ICO,整體規模仍遠低於 IMF 所預估,本年全球經濟產值 87.5 兆美元。

區塊鍊與分散式帳本真好用?

值得強調的是,虛擬通貨試圖以新興技術取代長期建立的現行央行與商業銀行的貨幣制度,但這能否實現,將取決於虛擬通貨能否建立信任機制,以及能否賦予其彈性調節的能力。雖然虛擬通貨底層的區塊鏈(blockchain)或分散式帳本技術(DLT),確有其特別之處,包括去中心化機制、不可竄改性(incorruptibility)及可追蹤性(trackability)等,但運用在支付系統,該技術仍存在諸多挑戰。不過,楊金龍也對區塊鏈與分散式帳本技術給予肯定,讓外界感受政府願意嘗試新興技術的正面態度。

楊金龍:虛擬幣有七大問題

論及去中心化的虛擬通貨,能否取代以法定貨幣為中心的支付系統,那麼就得回顧歷史。歷經 300 餘年演進始建立的現行貨幣制度,就顯得格外重要。此外,楊金龍也點出虛擬貨幣的七大問題,重申虛擬貨幣是網路商品或加密資產,而非貨幣,更無法取代法定貨幣。

首先是供應量無法調節,楊金龍說明,虛擬通貨供給量依事先的協定(protocol)而來,無法依市場需求有彈性地調整。其次價格波動大,無法作為廣被接受的支付工具,反而易成為投機炒作標的。

三是效率低,系統每秒能處理交易筆數非常有限,當交易量大容易造成壅塞,交易費用就暴增,且新增區塊還可能被否認,形成所謂軟分叉(soft fork),無異是耗時且不具清算最終性,沒有效率可言。

其四是挖礦過程耗電過大,目前挖礦的耗電已相當於瑞士全國用電量,這與貨幣演進的節省資源、降低成本背道而馳。

其五是硬分叉(hard fork)導致貶值,開發者可複製軟體,加入新特性或調整演算參數,再以新名稱及新形式釋出而獲益。每次分叉時,舊持有者可額外取得新的虛擬通貨。如去年所出現的比特幣黃金、比特幣鑽石等就是此例,最後必將導致貨幣信心全失而大幅貶值。

其六是無求償管道,因為沒有發行人或機構負債,也沒有任何主管單位支持,一旦網路受攻擊或惡意礦工癱瘓系統,持有人損失將求償無門。

第七是易被不法人士利用,過去交易平台被駭及虛擬通貨的相關詐騙案層出不窮,還被用於洗錢、資恐、逃稅、規避管制等用途。

鄭旭高:虛擬幣的問題可能也有解

對於楊金龍所點出關於虛擬貨幣的其中幾項問題,金融科技顧問鄭旭高則認為,因虛擬貨幣的「共識機制」有諸多方式,除工作量證明外,還有權益證明、股份授權證明等多種方法,故就共識機制中的挖礦耗能問題,仍存有其他替代方案可以緩解。至於數位資產的供給量,則可藉由設計數位資產之初就做規劃,使其可供調節。不過,虛擬幣的價格波動問題則是個大哉問。從歷史的角度看,即使是有政府背書之法定貨幣,也有通貨膨脹或緊縮的案例,若欲深究此議題,恐得從政治、經濟、社會面切入,以制度性規範及法規著手。而有關損失求償問題,針對受害者損失如何填補、賠償比例上應如何分配至相關各方,則有待司法實務判決累積。

另外,由於數位貨幣的價值波動性大,故就其價值儲存功能面觀之,相對不利於洗錢(可能在洗錢的過程中價值驟跌);且雖然虛擬幣具有匿名性的特色,但也因可追蹤追溯,反而容易查找出帳戶的關聯。

數位貨幣早就存在 絕非新鮮事

楊金龍也金融科技論壇中也表示,伴隨科技進步與數位經濟的興起,實體貨幣早已逐漸發展成電子型態的貨幣,除了央行貨幣與商業銀行貨幣(commercial bank money)扮演批發交易的要角外,零售的電子貨幣(electronic money)係將法定貨幣之價值儲存於卡片或網路,並透過中心化的結清算機制完成款項移轉,以利網路購物等遠端交易之進行。這在過去早已存在,並非新鮮事。

面對數位貨幣興起,我國金管會的態度是先觀察,若未達有價證券的階段,就以「虛擬商品」看待。只要沒有非法吸金、詐欺,則秉持低度監理的態度,但是金融機構不得參與(收受、兌換)或提供虛擬貨幣相關服務或交易。中央銀行則呼籲投資人應注意比特幣的高度投機性;針對發行央行數位貨幣相關議題則已著手研究,尚無明確結論。

面對數位貨幣興起 各國多視為商品而非貨幣

全球主要國家面對數位貨幣來臨的因應,可以看出大部分國家與我國相同,並不將加密貨幣視為「貨幣」,而歸類為商品。至於交易加密貨幣是否要課稅,至於要課何種稅,則莫衷一是。

虛擬貨幣監管 從這三個方向看

誠如國際貨幣基金 (IMF) 所認為的,對虛擬貨幣監管的重點應包括:消費者保護、反洗錢與反資恐、課稅三個方向。隨著數位貨幣的接受度提高及其他客觀條件的成熟,走向數位貨幣與實體貨幣共存的體制只是時間上的問題。數位貨幣的興起,有可能排擠商業銀行存款,使商業銀行資金短缺,不僅不利貸放,甚至會影響經濟發展,這些都應及早因應。因此,主管機關更應誘導數位貨幣朝向改善交易透明度發展,則有助於反洗錢及反資恐,並利於管制資金移動。

國際清算銀行 (BIS) 表示,虛擬貨幣的出現,可能弱化中央銀行職能,中央銀行或可考慮發行央行數位貨幣(central bank digital currency)。

「數位貨幣正在撼動全球的金融服務和支付系統,金融機構正因為未加以關注,並了解這項產品而承受風險。」拉加德說道。

對金融科技難信任… 需要監管機關來把關

金融科技發展勢不可擋,但不少民眾仍對金融科技和數位貨幣的發展感到不信任,這點還需要金融科技監理機構立場更明確,除了平衡「鼓勵創新與預防風險」,也要以「負責任創新」為發展核心,同時秉持科技中立和風險基礎監理等原則。台灣在金融科技發展策略上,在亞洲成文法國家中也算是先驅者,首先施行金融科技創新實驗機制,推動台版監理沙盒,研訂金融科技發展與創新實驗條立,以專法方式推動金融科技創新實驗機制,並於今年 4 月底開始施行。目前已有兩件創新實驗申請案,目前亦有十餘家業者接受新實驗申請的輔導,業務型態也相多元,包括電子支付、跨境匯款、自動理財及 ICO 等,金融科技浪潮襲來,新創商機和變革將不斷發生。

更多精彩內容請至 《鉅亨網》 連結>>