向臉書營收能力看齊 MKM:推特股票報酬率有望達3

鉅亨網 / NOWnews

市場調研機構 MKM Partners 週四 (30 日) 發布報告指出,若推特 (TWTR-US) 提升每日活躍用戶帶來的收入至臉書 (FB-US) 所能達成的水平,推特的股票年度回報率有可能達 30%-40%。

鉅亨網 / NOWnews

市場調研機構 MKM Partners 週四 (30 日) 發布報告指出,若推特 (TWTR-US) 提升每日活躍用戶帶來的收入至臉書 (FB-US) 所能達成的水平,推特的股票年度回報率有可能達 30%-40%。

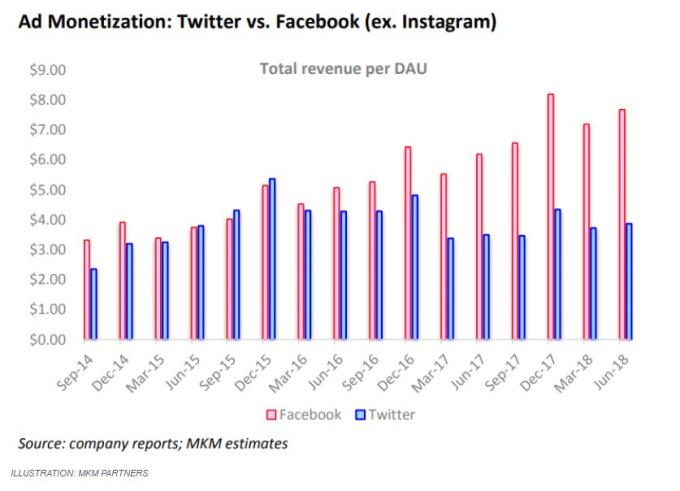

MKM Partners 的分析師 Rob Sanderson 進行臉書和推特的比較,在 2015 年時,平均每位日活躍用戶可為推特和臉書帶入 5 美元的營收,但該年為一分水嶺,臉書成功持續提升用戶帶入的收入至 6-8 美元區間,但推特在這方面的表現不斷下滑。

臉書 (不計算 Instagram) 與推特每位日活躍用戶每年可帶入的營收 MKM Partners 指出,推特在近期致力於提升平台的品質並改善平台的健康度,推特提供的平台內容為「獨特、具彈性且在進步中的」,增加的直播影片選項以及串流服務,為提升用戶黏著度與互動性的重要動力,Sanderson 認為,推特的活躍用戶獲利能力,不會比臉書的更差。

臉書 (不計算 Instagram) 與推特每位日活躍用戶每年可帶入的營收 MKM Partners 指出,推特在近期致力於提升平台的品質並改善平台的健康度,推特提供的平台內容為「獨特、具彈性且在進步中的」,增加的直播影片選項以及串流服務,為提升用戶黏著度與互動性的重要動力,Sanderson 認為,推特的活躍用戶獲利能力,不會比臉書的更差。

若推特在 2021 年前,將平均每位日活躍用戶帶入收入提升至 6-8 美元,則他預期,那麼到 2020 年,推特股票的年度回報率將達 30% 至 40%。若在 2022 年才實現此目標,那麼他們認為到 2021 年,該股票每年回報可達 15% 至 20%。

MKM Partners 寫道,若單用戶貢獻的營收成功提升,推特股價將顯著走升,因為該公司的 EBITDA 利潤率達 45%,企業價值指數 (EV/EBITDA) 將為 11 至 12。 Sanderson 對推特維持「買入」的評級,目標價格為每股 43 每元,推特 30 日收盤價格為 35.64 每元。

推特股價日線走勢圖 另一方面,因為用戶與平台的互動性提升,推特的用戶點擊率 (Click-through Rate) 有所改善,廣告商的用戶單次互動成本 CPE(Cost-Per-Engagement) 下降達 32%,廣告商的投資報酬率因此提升。

推特股價日線走勢圖 另一方面,因為用戶與平台的互動性提升,推特的用戶點擊率 (Click-through Rate) 有所改善,廣告商的用戶單次互動成本 CPE(Cost-Per-Engagement) 下降達 32%,廣告商的投資報酬率因此提升。

更多精彩內容請至 《鉅亨網》 連結>>