我是廣告 請繼續往下閱讀

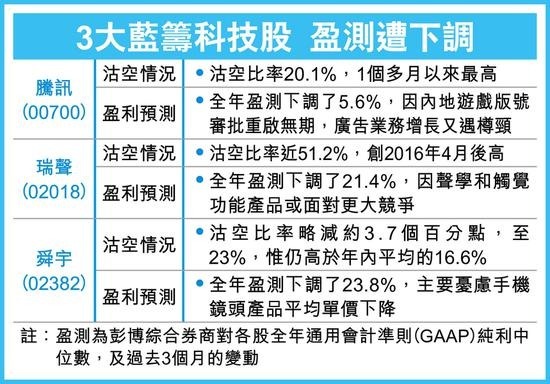

科技類股即將踏入業績高峰期,富瑞 10 月率先將舜宇全年純利預測大幅調低 29%;瑞聲科技則被花旗下調今年每股盈餘預測 15%,因智能手機需求或減少。

至於騰訊,由於中國遊戲版號審指重啟無期,遊戲收入前景欠明朗,加上廣告業務成長遇瓶頸,令摩根大通、瑞銀等多家券商相繼削減其盈餘預測。

今 (6) 日則有 3 大行調降騰訊目標價,其中麥格理由港幣 532 元降至港幣 520 元,評級「跑贏大盤」。建銀國際預計騰訊今年第 3 季度業績符合預期,維持「跑贏大盤」評級,但下調目標價至港幣 360 元。美銀美林則將騰訊目標價由港幣 459 元下調至港幣 422 元,維持「買入」評級。

麥格理預計騰訊今年第三季收入將年增 24%,季增 9%,至人民幣 810 億元,符合市場預期。而毛利率預期將由去年同期的 48.6%,下降至 44.1%,主要由於高毛利業務的增長放緩,例如遊戲及利息收入。該行估計,集團今年第三季經調整純利將年增 14%,至人民幣 194 億元,表現優於市場預期 3%。

建銀國際預計騰訊第 3 季營收年增 23.1%,至人民幣 803 億元,主要基於其雲端服務板塊和支付板塊增速提升,符合市場一致預期。該行稱考慮期內公司產品結構有所調整,預計第 3 季騰訊毛利率將年降 2.4 個百分點至 46.2%。

但建銀國際表示,政策面暫停審批,新網遊仍使行業承壓,認為即使騰訊在求生設計類遊戲領域占主導地位,但兩款遊戲變現較慢。該行預計有關政策面在 2019 年放鬆,屆時騰訊會發佈《荒野求生 PC 版》和《碉堡之夜》。預計公司 2018 和 2019 年增值服務銷售按年分別增 19% 和 17.5%,至人民幣 1830 億元和人民幣 2150 億元。

美銀美林下調騰訊 2018 至 2020 年收入預測 2-5%,將 2018 至 2020 年每股盈餘預測各下調 3 至 8%,以反映新遊戲獲批延遲,以及公司為對企業 (2B) 業務的經營開支上升等因素。

更多精彩內容請至 《鉅亨網》 連結>>