我是廣告 請繼續往下閱讀

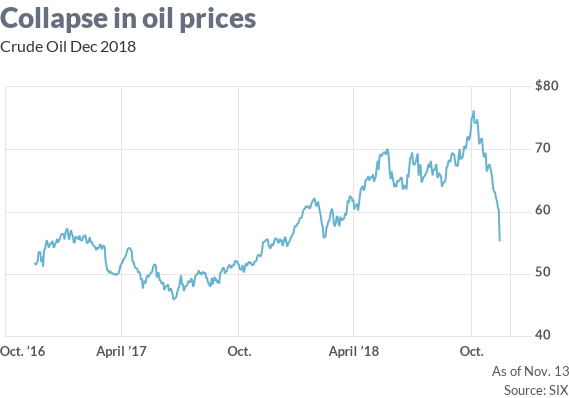

然而,以歷史數據來看,這些簡單化的觀點都不見得正確。剖析過去數據顯示,油價上漲有時是股市利多,有時則相反。

特定一個月份的高油價往往與隨後一個月的股市上漲有關,尤其是 15 年前石油庫存相關性似乎有重大轉變。在此之前,特定一個月油價上升之後的一個月,S&P 500 多半走跌,反之如果特定月油價下跌,S&P 500 次月就會走升。

但相反的,這個連動關係卻逆轉了,現在特定月油價上漲過後一個月,通常油價也會上漲。

這非常諷刺,因為早前油價與股價之間的逆相關性足以當作專業期刊的研究主題,例如 2008 年 8 月金融經濟學期刊上的《打擊石油:另一個難題》,但幾乎是在這份研究報告出刊的同一時間,這樣逆相關的走勢就嘎然而止,反而變成正相關走勢。

該研究作者之一、荷蘭 TIAS 商學院教授 Ben Jacobsen 推測,這是因為 2008 年至 2009 年間金融危機引起的創傷,投資者在創傷後的壓力導致他們「對任何不尋常的事情做出負面反應,不管這消息是正面還是負面。」

Jacobsen 補充,他認為過去逆相關的走勢將永遠消失,因為過去 15 年都是正相關走勢,當然這還需要再一段時間來驗證。

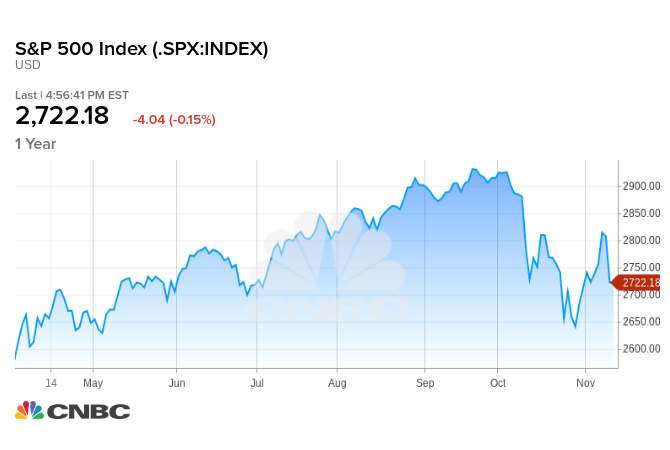

然而,多頭和空頭仍需要找其他資訊來推測股市價格,無法只看油價波動就下定論。

更多精彩內容請至 《鉅亨網》 連結>>