我是廣告 請繼續往下閱讀

MLF 有下調空間

報告指出,2017 年下半年開始,中國央行先後四次上調 MLF(中期借貸便利) 利率,當前 1 年期 MLF 利率保持在 3.3%,已有下調的空間。相較之下,10 年期國債利率最低時曾降至 3.35%,目前已小幅上行至 3.39%。

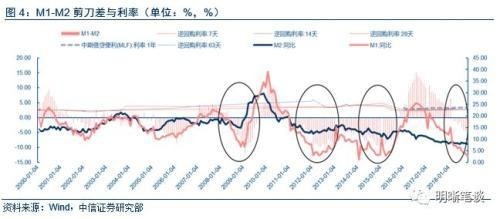

M1-M2 差值為負,處降息區間

如果比較 M1(狹義貨幣供應量) 及 M2 (廣義貨幣供應量),當 M1-M2 差值為負數時,一般處於降息區間。明明指出,年初以來,央行雖採用了一系列的寬鬆政策,但 M1、M2 增速卻不斷走低,M1-M2 的剪刀差不斷收窄甚至轉負。由此也可看出,未來降息或可期待。

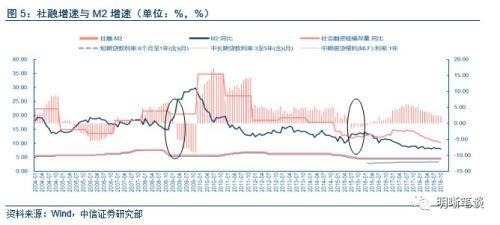

另一個觀察指標,是社融 - M2 增速差與貨幣政策具有一定正相關關係,表現為降息和降准期間,社融 - M2 增速差也在收窄。

不排除明年降息的可能性

整體來看,明明團隊認為,隨著美國升息壓力減弱,制約國內貨幣政策的約束明顯減少。當前的數據顯示,降息政策的必要性在上升,時點在接近。報告說,不排除在明年的較早時點推出的可能性,當然也可能考慮到春節、兩會因素,在一季度末或者二季度初推出也有一定的合理性。對於債券市場,隨著 MLF 利率的下調,央行逆回購利率也可能跟隨下調,那麼隨著短端利率的打開,長端利率將迎來進一步下行的空間。

更多精彩內容請至 《鉅亨網》 連結>>