我是廣告 請繼續往下閱讀

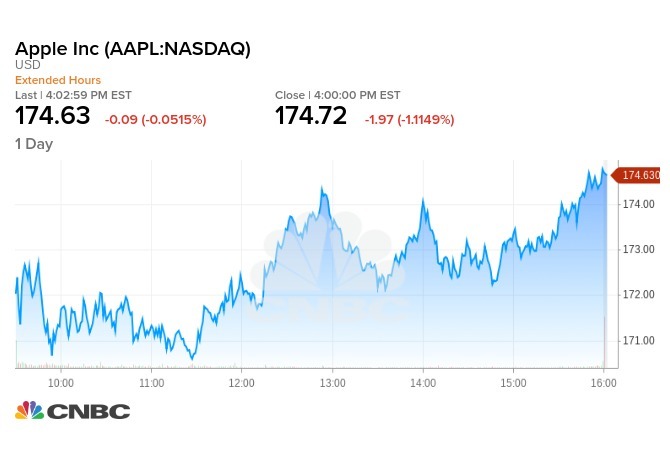

瑞銀雖然仍給予蘋果 (AAPL-US) 股票「買進」評級,但將原本 225 美元的目標價下修至 210 美元,低於 FactSet 的平均目標價。蘋果週四一度挫近 3%,尾盤跌幅收斂至 1%,約 174.72 美元左右。

另外蘋果重要晶片供應商之一的 Cirrus Logic (CRUS-US) 的財測也令人悲觀。

Arcuri 指出,「iPhone 銷售量下降」這個議題已經討論一陣子了,「疲弱的 iPhone 需求並非一種啟示,而顯然是持續轉型邁向服務。」

瑞銀預期 iPhone 於 2019 財年營收年率下降 2%,上漲的平均售價 (ASP) 已無法完全抵消掉單位銷售量下滑的衝擊。FactSet 共識預期蘋果明年營收持平。

Arcuri 報告提到,「我們已調降對 iPhone XR 的預期,且持續看到下行風險,一些需求可能轉向舊款 iPhone,換機循環的時間越來越延後,只是速度變慢。」

瑞銀估計,蘋果 2019 財年營收成長年率為中偏低的個位數,其中服務業營收成長約莫 20% 。

同時,Arcuri 指出,iPhone 的客戶保留率非常高,顯示「iPhone 現在是一種經常性營收,消費者不太可能切換替代品。」

更多精彩內容請至 《鉅亨網》 連結>>