我是廣告 請繼續往下閱讀

聯準會重燃市場憂慮

野村董事總經理、跨資產策略師 Charlie McElligott 在週四報告中指出,主因在於聯準會一方面升息、一方面縮表的雙重去寬鬆做法,重新點燃市場對於「政策失誤」以及當前處於「周期末端」的兩大擔憂。McElligott 認為,當前聯準會的說法是「鷹派高峰」,未來會隨著數據轉差,發言內容會更為鴿派。因此精明的戰術交易者會根據這種想法提前布局,迅速做多美元指數,但此後會拋售。同時,美元拋售和前端利率曲線倒掛,正在說明美國成長預期顯然惡化,經濟衰退「自我實現」的風險在增加。

好消息:可能政策轉向

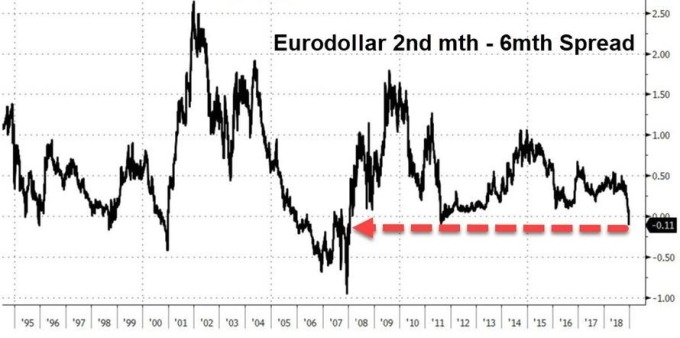

對多頭來說,好消息是,既然美聯儲預計放緩升息,代表下一輪寬鬆周期的種子已經播下。McElligott 指出,過去 5 輪聯準會寬鬆周期中,唯一每次都會預先倒掛的曲線是歐洲美元 2 個月和 6 個月利差,這個曲線已經在上周末倒掛。

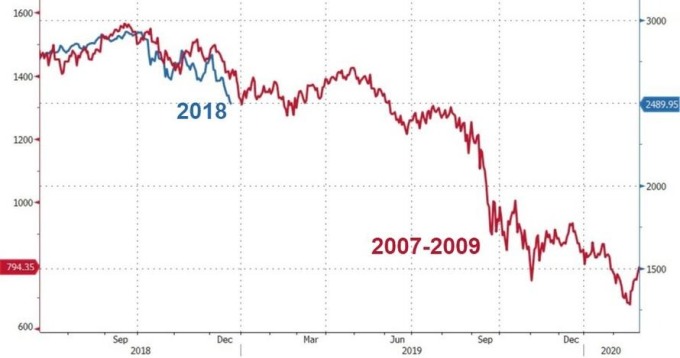

壞消息:這張圖夠嚇人

壞消息是,如果聯準會仍依循經濟數據,亦步亦趨調整政策。那麼市場會發現,經濟數據的表現仍舊優於市場反應,也就是說,鮑爾會不顧市場的情況,那麼,明年夏天出現的就不會是降息,而是繼續升息。如此,就會像 McElligott 這份報告的總結—當前美股拋售的規模,已經是 1929 年以來最大。

標普短期見 2400 心理關卡

如此相比可能過於誇張,但反應出市場的擔憂,以「恐慌指數」CBOE VIX 波動率指數來看,週四也躍升 11%,來到 28.38,是今年 2 月以來再一次到此水準。Bleakley Advisory Group 首席投資策略師 Peter Boockvar 表示,市場目前跌到一個「無人區」,技術專家忙著尋找可能的支撐點,只能說,下個心理支撐關卡可能要看 2400 點。

更多精彩內容請至 《鉅亨網》 連結>>