我是廣告 請繼續往下閱讀

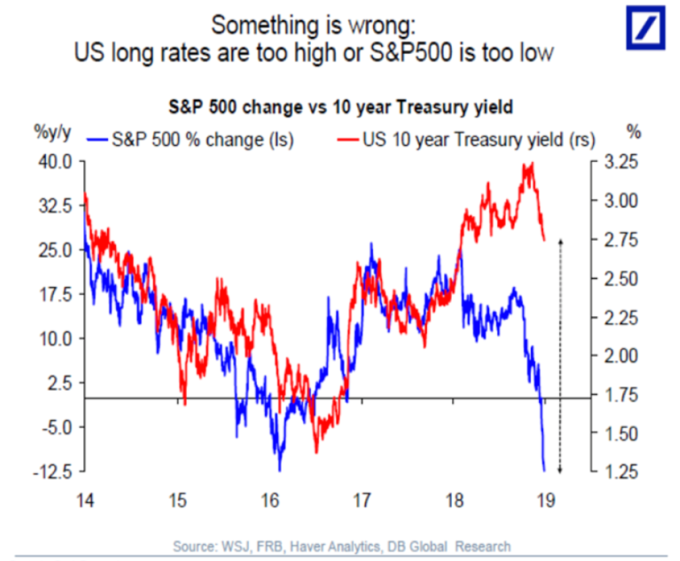

德意志銀行首席國際經濟學家 Torsten Slok 說,現在的情況是,有一些因素導致股市走弱,卻不影響債券殖利率。或是有某些因素造成殖利率走高,卻沒有影響股市。無論視為股市太低或殖利率太高,都表示有地方出了問題。

Slok 表示,這個現象可能是程式交易,或所謂「動能交易」造成,它們根據價格趨勢來進行交易。「但這種解釋令人困惑,因為國債通常是擔心經濟衰退時,電腦所選擇的安全避風港。」

在「股債雙殺」之下,原本以平衡為宗旨,均衡股票和債券組合的投資機構,出現更高於預期的損失。先鋒平衡指數基金投資 6 成於股市,4 成在債券,在 2018 年下跌約 9%。

Slok 指出,在川普的減稅政策後,美國政府在債市拍賣規模逐漸增加。這種情況下,可能推動債券殖利率走高。Slok 說,如果是這樣,那麼殖利率和股票相關性將繼續被打破,因為未來長時間內,美國政府還會加大上兆的預算赤字。

更多精彩內容請至 《鉅亨網》 連結>>