我是廣告 請繼續往下閱讀

但即使出現戲劇性的大跌,失去部分的光環後,蘋果仍是科技類股和股市大盤活力的關鍵,這也代表這支科技龍頭可能是精準的情緒指標,即使它失去市值最高上市公司的寶座。目前市值最高的企業是亞馬遜公司 (AMZN-US),市價達 8000 億美元,而蘋果公司的市值為 7020 億美元。

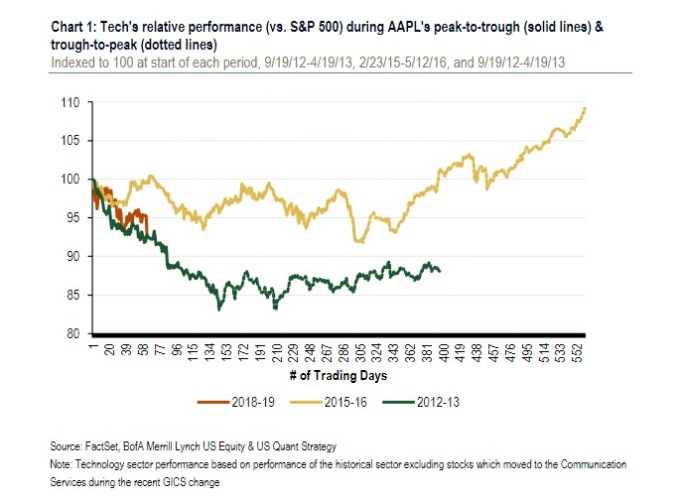

美國銀行股票和量化策略師 Ohsung Kwon 在最近的報告中表示,「標準普爾 500 指數科技類股在蘋果跌幅超過 30% 時從未跑贏標準普爾 500 指數大盤。」

該策略師寫道,該公司自 2011 年成為全球市值最高企業以來,經歷過另外兩次大幅拋售。每一次科技股的表現都明顯落後標準普爾 500 指數。

第一次是在 2012 年 9 月到 2013 年 4 月之間,當時由於擔心它不再創新,蘋果公司重挫 44.4%;第二次是 2015 年 2 月到 2016 年 5 月,當時由於對中國經濟成長的擔憂,股價下跌 32.1%。這種趨使股價下降的動力也反映了蘋果目前的下跌。上週三 (2 日) CEO 庫克表示,該公司的銷售額將低於之前的預期,原因是 iPhone 的銷售放緩和中國的壓力。

蘋果公司在 8 月成為第一家達到 1 兆美元市值的企業,但在 2018 年的最後 3 個月蘋果和其他市場出現史詩般的崩潰。在庫克調降財測後,股價更是雪上加霜。

Kwon 表示,就回顧最近股價崩潰情形來看,當蘋果公司因特定問題在 2012 年引發拋售,而非 2015 年的宏觀經濟暴跌,科技股表現更明顯落後於標準普爾 500 指數。

在他看來,最近一次下跌是由於特殊的蘋果困境和宏觀經濟因素共同交互作用,因此,科技產業不太可能像 2012 年那樣嚴重落後標準普爾 500 指數達 18 個百分點。

他說,「智慧手機市場現在比 2012-2013 年更成熟,那時不僅是蘋果公司,也是其他科技企業的巨大成長機會。因此,與當時相比,手機銷售放緩對該產業造成的風險較小。」

由於科技股的權重從 7 月的鼎盛時期的 27.3% 降至 10 月的 20.5%,因此蘋果公司對科技股的疲軟的不利影響性現在可能略微減弱。

可以肯定的是,情況正好相反,科技股在蘋果股價下跌之後反彈,一如下圖。

除了對中國的擔憂之外,Kwon 維持對科技股的加碼評級,並指出風險回報率在未來具有吸引力,特別是如果美國能夠與中國達成有利的貿易協議。