我是廣告 請繼續往下閱讀

只有「王者榮耀」有榮耀

但中國的手遊市場仍會保持那麼火熱的趨勢嗎?從數據上來看,中國遊戲市場成長力道已經大幅度下滑,甚至低於 GDP,而且 2018 年整個中國遊戲產業遭遇到寒冬。

若從產業內的因素來看,收入成長下滑主因就是新遊戲品質出現下滑,遊戲類型不夠豐富,同類型的遊戲不斷抄襲上市,玩家已經感到疲乏。

與此同時,隨著近幾年的發展,玩家對於遊戲體驗的需求也開始升級,對遊戲品質、體驗等方面的要求更嚴格,導致遊戲廠要吸引玩家目光越來越困難。

更一個更重要的因素來自於外在,就是政府的監管變嚴格,中國針對遊戲產業訂定的規範較其它已開發國家嚴格。中國政府政策方向主要集中在遊戲總發行量的控制,博奕類遊戲的限制,與未成年人保護等方面。

中國產業一向是政策導向,政府支持的就大放異彩,不支持的產業成長就會受限,特別是「遊戲」這個名詞一旦與影響青少年前途,及拖累社會經濟發展畫上等號,中國政府更是會嚴加看管。

即使從去年年底開始中國政府又陸續批准逾 150 款遊戲上市發行,但從內外因素綜合來看,遊戲產業要從新回到高成長仍是有難度。

遊戲公司財務面的風險不低

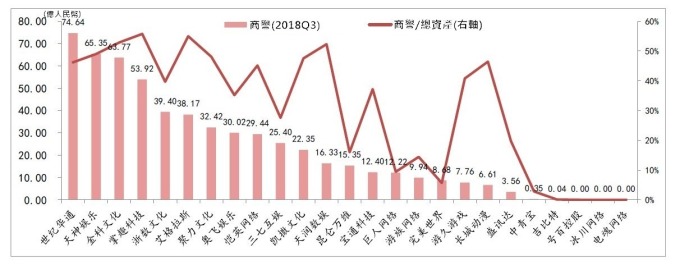

商譽減損來看,2017 年有 10 家遊戲公司,如天潤數娛、遊久遊戲、三七互娛、掌趣科技、完美世界、奧飛娛樂、浙數文化、天神娛樂、昆侖萬維、中青寶等,發生商譽減損,占 A 股遊戲公司 40%,大部分公司並未計提商譽減損。

當然公司獲利能力好,商譽減損風險就較低,根據統計 A 股前 9 大遊戲公司中,存在這類風險的公司較少,這主要由於遊戲公司獲利能力較強。而整體來看,A 股遊戲龍頭公司商譽帳面價值多由核心業務組成,獲利能力較穩定,因此風險相對較低。

整體來看今年遊戲產業較為審慎,整體成長率不會有太突出的表現,寒假與暑假是產業旺季,產業類股有機會在旺季前發動。但要維持股價漲勢,則是要留意這些公司推出新遊戲的話題熱度是否具延續性,以及遊戲能否開創出新型態的類型,吸引消費者目光。

更多精彩內容請至 《鉅亨網》 連結>>