我是廣告 請繼續往下閱讀

第二則是對用於紓解質押風險、解決合約違約而新增股票質押買回作出的特別安排。這個特殊的安排主要是利用新增交易方式,紓緩股票質押人在流動性方面的壓力。

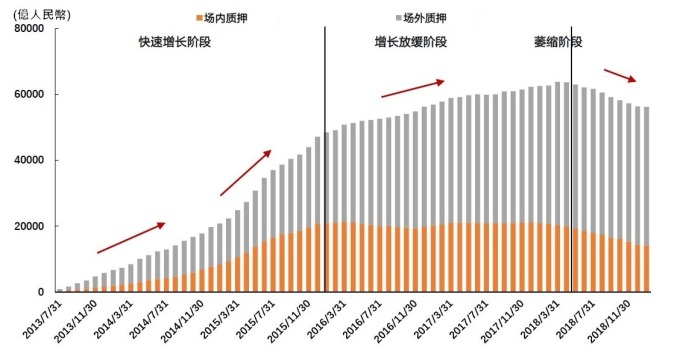

股票質押風險製造業居首

截至 2018 年 12 月 31 日,滬深交易所股票質押回購的質押總市值約人民幣 2 兆元,占兩地股票總市值約 4.6%,其中,流通股質押市值約人民幣 1.34 兆元,占質押總市值約 66.8%。共有 1453 家上市公司的控股股東有股票質押回購的情形,占兩地上市公司總數約 40.5%。

至於控股股東股票質押比例超過 80% 的公司有 595 家,其中 368 家屬於製造業,比重約 62%;此外,有 523 家的市值低於 100 億元,比重約 88%,這些公司的股票質押風險偏高。

從滬深 300 指數、上證 180 指數和深證 100 指數角度來看,控股股東質押比例超過 80% 的公司,數量分別為 26 家、4 家和 12 家,比重分別為 8.7%、2.2% 和 12%,數據不高意味著股票質押風險未蔓延到市值高、流動性好、具代表性的成份股公司,因此上市公司整體受到的影響有限。

更多精彩內容請至 《鉅亨網》 連結>>