〈分析〉讓利沒了 中國政府下調地方債得標利率計算方式

鉅亨網 / NOWnews

中國地方債招標過去一直存在著「公債五日平均殖利率 +40 BP」的投標區間底限。而根據業內人士指出,這個加碼的基準點將調整為 25-40 BP 的浮動區間,意味著最低下限將在基礎標準上 +25 BP,且剛發行的江西地方債已採用 +25 BP 的方式。 在中國國務院提前宣佈 2019 年地方政府新增債務限額 (人民幣 1.39 兆元) 後,中國各地方政府舉債首度提早到 1 月份。根據已發行公告來看,春節前地方債發行規模已逾 4000 億元人民幣,因市場流動性充裕 (中國人行一連串寬鬆貨幣政策),加上其他公債殖利率偏低,因此若有發行 +40 BP 保護的地方債格外搶手。

鉅亨網 / NOWnews

中國地方債招標過去一直存在著「公債五日平均殖利率 +40 BP」的投標區間底限。而根據業內人士指出,這個加碼的基準點將調整為 25-40 BP 的浮動區間,意味著最低下限將在基礎標準上 +25 BP,且剛發行的江西地方債已採用 +25 BP 的方式。 在中國國務院提前宣佈 2019 年地方政府新增債務限額 (人民幣 1.39 兆元) 後,中國各地方政府舉債首度提早到 1 月份。根據已發行公告來看,春節前地方債發行規模已逾 4000 億元人民幣,因市場流動性充裕 (中國人行一連串寬鬆貨幣政策),加上其他公債殖利率偏低,因此若有發行 +40 BP 保護的地方債格外搶手。

除上周頻現 50 倍以上的投標倍數外,本周一招標的雲南三年期一般債,更是創下超過 70 倍的歷史新高。

+40 BP 地方債會搶手的原因在於,市場評價這些地方債的風險與公債相比大約可溢價 +30 BP 左右,而中國政府為了刺激金融機構積極投資這類地方債,採取讓利 10 BP 來吸引投資人。

而購買 +40 BP 的投資人在初級市場買進這些地方債,可以立刻在二級市場以 +30 BP 賣出,套利 10 BP。由於市場不斷在進行這類套利,導致公債及金融債需求減少,使得公債和金融債殖利率 (無風險利率) 持續上揚。地方債與公債殖利率連結形成一個迴圈不斷地作用,產生公債殖利率無止盡的攀升,直到地方債不再發行為止。

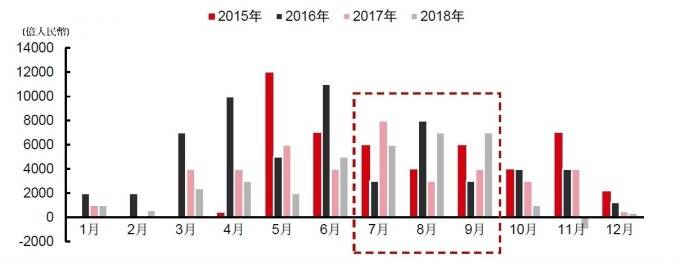

資料來源: wind, 中國地方債舉債金額情況 (月度) 從數據來看,2018 年 7-9 月,中國公債殖利率從 3.46% 上升至 3.7%,正好是中國地方債發行最密集的月份。而無風險利率的走揚,對於金融產品的訂價,及社會融資成本均產利不利的影響。

資料來源: wind, 中國地方債舉債金額情況 (月度) 從數據來看,2018 年 7-9 月,中國公債殖利率從 3.46% 上升至 3.7%,正好是中國地方債發行最密集的月份。而無風險利率的走揚,對於金融產品的訂價,及社會融資成本均產利不利的影響。

因此中國政府將 +40 BP 的政策改為 +25-40 BP,符合利率市場化的大方向,有助於穩定債券市場的預期,更可降低整體市場的融資的成本。

更多精彩內容請至 《鉅亨網》 連結>>