我是廣告 請繼續往下閱讀

財報重要數據摘要

- EPS:0.05 美元 vs. 0.03 美元 (Refinitiv 共識預期)

- 營收: 2.76 億美元 vs. 2.62 億美元 (Refinitiv 共識預期)

剪線潮持續推升 Roku,使其活躍帳戶和串流時間不斷成長。去年第四季 Roku 活躍帳戶年增超過 40%,達 2710 萬人,串流時間年率成長更達 69% 至 73 億個小時。

2019 全年 & Q1 財測

- 全年:營收介於 10 億美元至 10.25 億美元 (Refinitiv 共識預期 9.85 億美元)

- Q1:營收介於 1.85 億美元至 1.90 億美元區間 (Refinitiv 共識預期 1.88 億美元)

分析師看法

KeyBanc 資本市場分析師 Evan Wingren 給予 Roku「加碼」評級,並將目標價自 59 美元調升至 63 美元,並估計今年股價表現可能更好。「如果 Roku 廣告欄位庫存的獲利持續擴大,且活躍帳戶持續加速成長,上述的預期最終可能還太保守了。」Wingren 說。

Guggenheim 給予「買進」評級,目標價 54 美元。分析師 Michael Morris 報告指出,「廣告動力和對成長的投資,包括國際版圖的擴張,這些都是今年的關鍵主題。我們已調升今年營收成長預期,以衡量額外更高的廣告和附加費營收協議,也預期未來 2 年營運費用將適度增加。」

Davidson 分析師重申該公司買進評級,目標價自 49 美元調升至 60 美元。他們滿意 Roku 活躍帳戶的成長、串流時數的增加,且認為該公司今年的支出計畫很合理。Roku 在其股東信上宣布今年投資數個領域,包括廣告、 Roku Channel、Roku TV 和國際版圖的擴張。

Davidson 報告指出,「有鑑於 OTT 市場高度競爭與成長,還有該公司須透過活躍帳戶成長,提高市佔率,進而掌握龐大商機,我們相信,Roku 大筆的投資支出是有必要的。」

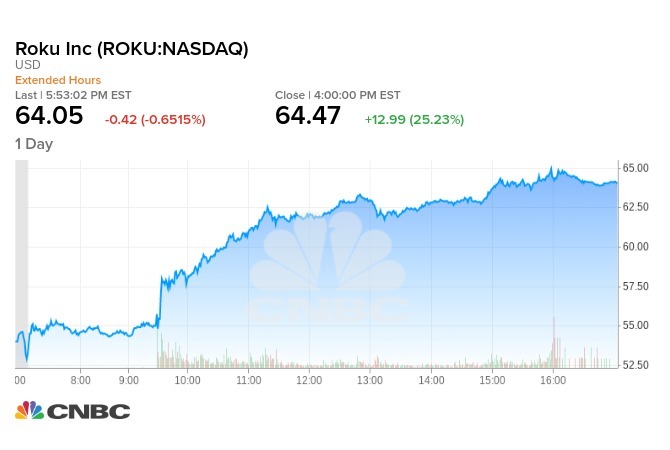

Roku 今年迄今漲幅近 90%,週五大漲 25.23% 至 64.47 美元。

但他表示,「我們持續相信 Roku 的成長潛力,且該公司也會在未來 5 年來達到獲利。」

更多精彩內容請至 《鉅亨網》 連結>>