我是廣告 請繼續往下閱讀

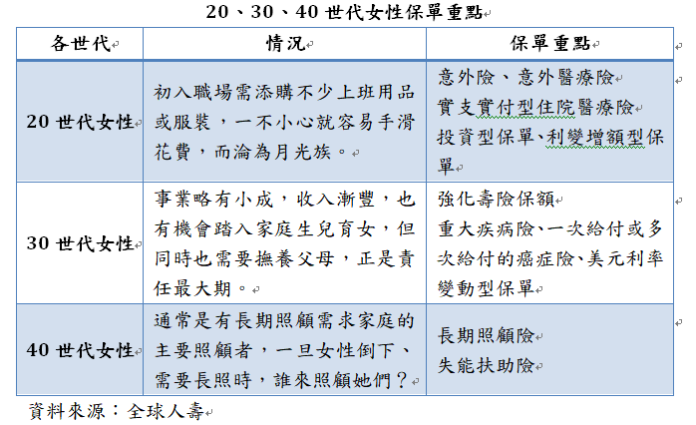

以20世代女性來說,首重意外、醫療保障。全球人壽指出,剛出社會的20世代女性,初入職場需添購不少上班用品或服裝,一不小心就容易手滑花費,而淪為月光族,全球人壽建議先投保意外險、意外醫療險與實支實付型住院醫療險,轉嫁意外與醫療風險,打造基本保障。若是對父母或家庭有照顧的責任,則可考慮增加投保壽險。若因預算有限,這些險種可先以定期險為主。

另外,如果想從月光族身份翻轉,全球人土壽建議,可考慮投資型保單或利變增額型保單。透過定期定額繳費方式,強迫自己固定留下一筆錢,避免通通都花光,透過經年累月的累積,為自己掙得人生的第一桶金。

至於30世代女性則加強壽險、重病保障。全球人壽分析,由於這時通常事業略有小成,收入漸豐,也有機會踏入家庭生兒育女,但同時也需要撫養父母,正處於責任最大的期間。因此建議30世代女性,身負家庭重責,應先檢視自己的壽險保障夠不夠,若不足可用定期壽險來補強。

在醫療保障方面,若在20世代已有基本保障,此時該轉嫁重病癌症風險,可透過重大疾病險、一次給付或多次給付的癌症險等保單來規畫,主要是這2種保單的特色,只要符合保單理賠條件,就會按投保金額,給付一整筆的保險金給保戶,也建議可2年的年收入作為保額,因罹患癌症等重大疾病後,可能要進行一連串治療,無法正常工作,該保險金可作為補償收入損失與治療費支出。

若30世代的女性手頭寬裕,最好也能同步累積資產,這筆錢可視為子女教育金、自己的私房錢,甚至是將來的退休生活費來源,全球人壽建議,可選擇美元計價的利率變動型保,。一來是美元是全球主要貨幣之一且流通性高,可列為資產配置的一部分。再者,利率變動型保單的宣告利率機制可靈活反應市場利率,每年計算增值回饋分享金,也就是當宣告利率大於該保單的預定利率時,保戶將可再多領取增值回饋分享金,不但享保障還能兼顧財富累積。

對於40世代女性,壽險業建議靠長照險、失能扶助險 填補長照風險缺口。全球人壽表示,若人生各階段的保障都有按部就班進行,到了40世代,全球人壽則建議,女性一定要再多愛自己一點,透過長期照顧險或失能扶助險的規畫轉嫁未知的長期照顧風險。

▲20、30、40世代女性保單重點。(圖/全球人壽提供)

▲20、30、40世代女性保單重點。(圖/全球人壽提供)