我是廣告 請繼續往下閱讀

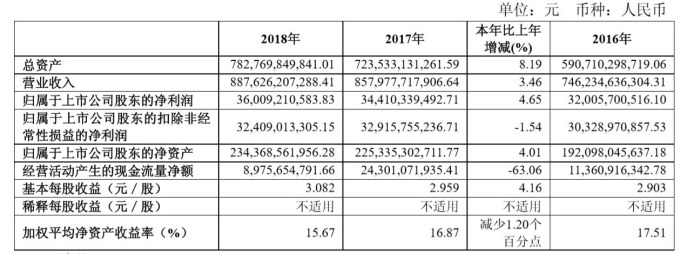

- 營收達人民幣 8876 億元,年增 3.46%。

- 歸屬於上市公司的淨利達人民幣 360 億元,年增 4.65%。若扣除政府補貼,以及非經常性損益,淨利為人民幣 324.09 億元,年減 1.54%。這是上汽集團上市後,首度出現利潤下滑的情況。

- EPS 人民幣 3.082 元,2017 年為人民幣 2.959 元。

- 計劃每 10 股配發現金股利人民幣 12.60 元。

- 2018 年上汽集團整體汽車銷售量達到 705 萬輛,年增 1.75%,創近 10 年最低,但高於產業平均 5.6 個百分點。

- 由於產業競爭激烈,導致營業成本增加,汽車製造獲利下滑,去年上汽集團汽車製造業整體毛利率為 13.25%,與 2017 年相比減少 0.22 個百分點。

- 2018 年上汽集團流動負債達人民幣 4143 億元,較期初成長 6%;總負債達人民幣 4980.5 億元,較期初成長 10.3%。資產負債比率達到 63.6%,創下上市後新高。

- 上汽去年市占率提升至 24.1%,比 2017 年上揚 1 個百分點。

公司預估今年汽車銷售量達 710 萬輛,預計營業總收入人民幣 9065 億元 (2018 年營業總收入人民幣 9021.94 億元),營業成本人民幣 7775 億元。

預估今年中國小客車市場可能繼續呈現負成長,幅度介於 0%~-5.9% 之間。

市場觀點

太平洋證券表示,汽車產業整體銷售情況差,但上汽市占率還能進一步提升,顯現出品牌價值,加上高股息,以價值面考量目前股價低估,預估股價上看 10 倍動態本益比的價位,維持買進評等。

東方證券則指出,業績符合預期,毛利率保持穩定,配合自身品牌價值,預估未來營運成長仍有機會優於產業平均值。略為下修 2019 年~2020 年 EPS 預估,分別達人民幣 3.2 元及人民幣 3.52 元,目標價人民幣 35.2 元,維持買入評等。

更多精彩內容請至 《鉅亨網》 連結>>