我是廣告 請繼續往下閱讀

整體來看,第一季受品牌廠積極拉貨影響,面板廠出貨年增率保持成長,整體庫存水平略增至 1.5 週,處於健康水準。

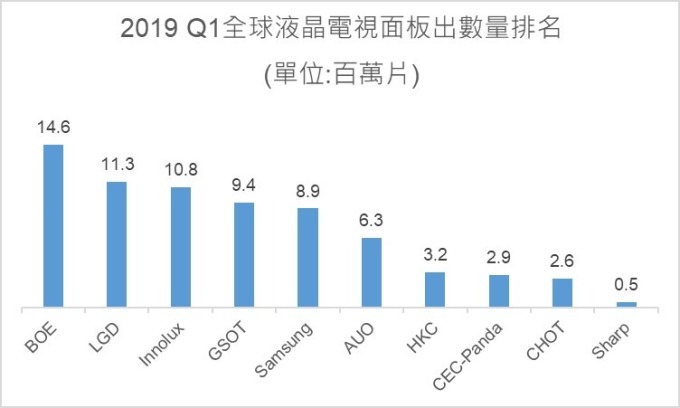

中國面板廠表現突出

京東方第一季出貨量達 1462 萬片,年增 17%,季增 16%;出貨面積年增 55%,季增 9%,首度出現出貨量及面積雙冠。出貨大幅成長來自於 8.5 代線維持高稼動率,10.5 代線滿產滿銷,帶動 65 吋和 75 吋出貨數量年度與季度成長大幅上升。此外,其 32 吋、43 吋、65 吋、75 吋的面板出貨數量均為全球第一。

至於華星光電第一季 10.5 代線開始量產,主要供應 43 吋、65 吋及 75 吋面板,整體出貨量來到 940 萬片,出貨量和面積分別位居全球第四、五位。其中,32 吋面板出貨穩定;55 吋出貨則大幅成長,全球市占排名第一。

其他中國面板廠商方面,惠科的 8.6 代線滿產滿銷,主要受到韓系品牌需求上升,帶動其出貨量季增 7%;CHOT 的 8.6 代線維持滿產滿銷。

最後,CEC-Panda 成都 3 月達成滿產,50 吋產品導入國際及中國本土品牌客戶,帶動出貨量明顯增加。群智諮詢預估,在 CEC-Panda 成都的 50 吋面板開始大量出貨下,有機會紓緩目前 50 吋面板供應緊俏的局面。

不過,未來中國面板廠是否還能持續保持亮麗表現,群智諮詢存有疑慮。主要因為上游 COF 及偏光片的供應問題不斷擴大,上游材料的配套能力不足,將成為限制中國面板廠提升競爭力的重要因素。

其次就是在需求端,品牌廠是否能刺激出大量的需求來去化中國面板廠不斷的增產動作,也是需要觀察。

更多精彩內容請至 《鉅亨網》 連結>>