我是廣告 請繼續往下閱讀

監管是潛在隱憂

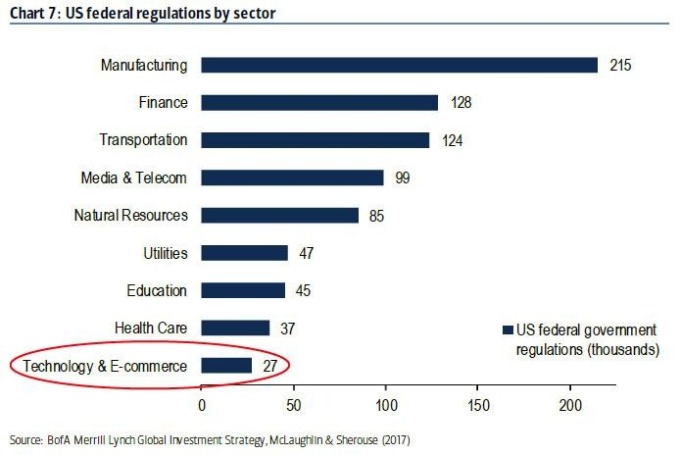

當然,監管並不是新的問題,在 2018 年 4 月美國銀行的報告,就列出減少科技股曝險的十大理由,點出科技產業是當前最缺少監管的部門。

高盛首席美股策略師 David Kostink 在最新的報告中,強調了監管的隱憂,兩大黨都加大了對反壟斷的關注,政府也已經開始相關的調查,一些重量級的總統候選人,正準備提出針對大科技公司反壟斷的建議。

分析師提醒應減持

由於潛在訴訟的不確定性很高,而投資人卻仍普遍樂觀,Kostin 警告,歷史經驗表明,這種情況下應該減少科技股投資部位,而且在反壟斷訴訟提出前就要這麼做。Kostin 表示,這類情況有 3 個共通點,

- 第一,在反壟斷訴說訟期間,市場估值及股價都會下挫;

- 第二,這些案件需要數年才能解決;

- 第三,做出決議後,公司銷售成長放緩。

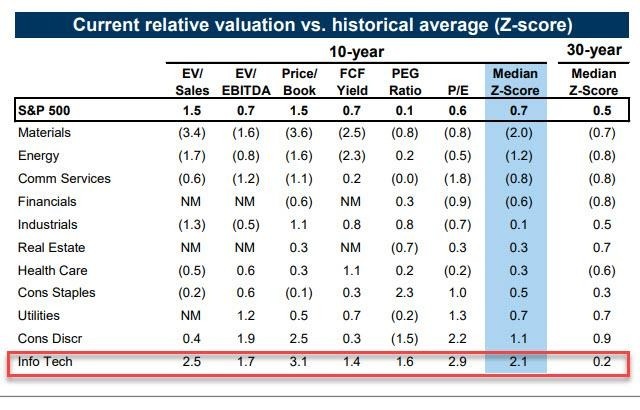

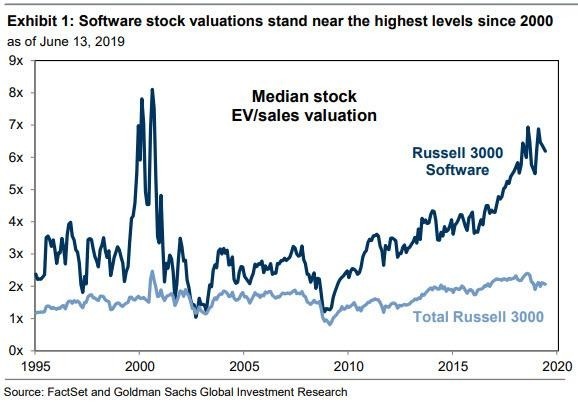

估值過高是最嚴重問題

而真正的問題,其實不僅如此。投資人所忽略的最大風險,在於科技股、特別是軟體股票的估值高得離譜。

在所有的科技股中,又以軟體類股的溢價特別大,企業價值 (enterprise value, EV)/ 銷售的水準,已經接近 2000 年以來的高點,投資人對企業的獲利想像,已經過份高估。

因此即使只從形勢上看,科技股都已經岌岌可危,一旦監管大旗一出,新一波的科技泡沫有可能就在眼前破裂。

更多精彩內容請至 《鉅亨網》 連結>>