我是廣告 請繼續往下閱讀

根據 S&P Global Market Intelligence 調查分析師的加權匯總市場預期獲利預測,以下是標準普爾 500 指數 11 個類股的每股獲利預期變化:

獲利展望有很多影響因素。多年來股票回購透過減少流通股數提高了每股獲利,但部分企業現在可能希望在股價走高的情況下減少回購。與中國的貿易緊張對科技類股產生明顯影響;美元走強則對商品價格構成壓力。

美國的貨幣政策也尚未解決。投資人期待聯準會 (Fed) 降息,可能會被優於預期的非農就業報告所抵銷。超過 10 年的低利率,現在甚至歐洲和日本的數兆美元政府票據的負殖利率,也對美國股票價格產生了非常正向的影響。

3 月 Fed 的政策逆轉以及短期聯邦基金利率調降的預期,已經導致長期利率大幅下降,這意味著抵押貸款再融資活動的增加,也意味著銀行的手續費收入增加。然而,較低的利率導致對商業貸款和房屋淨值信貸額度的重新定價不利,同時意味著對銀行利息收入的壓力。

因此,Oppenheimer 分析師 Chris Kotowski 預計,大型美國銀行的淨利差將在 2020 年之前壓縮。與此同時,他和富國銀行資深全球股票策略師 Scott Wren 預計,由於估值相對較低及其股利增加和股票回購的合併效應,金融股走勢將持續看好。

Jefferies 分析師 Ken Usdin 在 7 月 9 日的報告中寫道,他對銀行的獲利預測因計入聯邦基金利率調降 25 個基點因素,因此估計該類股 2020 年獲利預測下滑 3%。

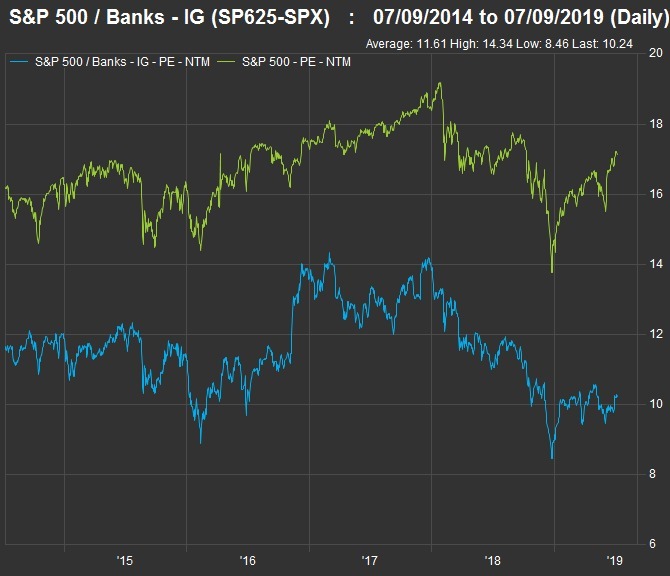

銀行股的估值辯證

與標普 500 指數相比,銀行股的估值通常低於獲利預測。但不尋常的是,過去 5 年的折價增加了:

Jennison Associates 價值股權負責人 Warren Koontz 認為,「在資產負債表、公司管理和它們必須配置的資本方面,」大型美國銀行「處於 30 年來的最佳狀態」。

Koontz 強調了銀行對新科技的巨大投資,「這讓它們可以在不擴大分支網絡的情況下強化其影響層面。」

回到相對獲利預測的估值,Koontz 點出投資人對銀行股的貶抑。即使股利支付可能會以「兩位數的速度」增加並且股票回購率很高,「這些特徵若是出現在另一個類股中的企業,都會有比現在銀行股享有更高的本益比。」

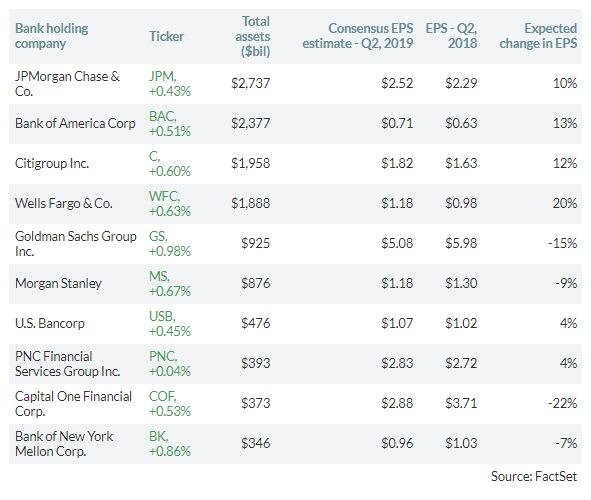

深入研究銀行的獲利預測

以下是 FactSet 調查的分析師中按總資產計算的 10 家最大美國銀行的每股獲利預測結果,與 2018 年第 2 季的實際結果相比:

分析師最看好花旗集團 (C-US)。根據 FactSet 數據,86% 的人給出了「買入」評級。紐約梅隆銀行 (BK-US) 被評為「賣出」的最多,為 23%。

摩根大通 (JPM-US) 和富國銀行 (WFC-US) 是首先在 7 月 16 日公布財報的銷行股。

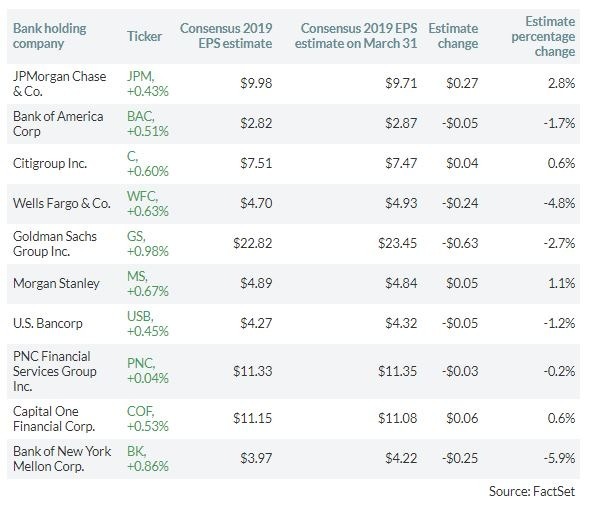

以下是自第 1 季末以來銷行股的共識每股獲利預測的修正幅度:

更多精彩內容請至 《鉅亨網》 連結>>