〈群益期貨〉以史為鑑可以知興替-股市在高位,通膨還在

鉅亨網 / NOWnews

降息到底會怎樣? 大家看法很分歧從歷史看明白, 這次要降息真的和之前的不太一樣關於最近金融市場的變動,有很多的爭論,爭論一是美國聯準會到底降不降息;爭論二,降息到底會造成股市上漲還是下跌?

鉅亨網 / NOWnews

降息到底會怎樣? 大家看法很分歧從歷史看明白, 這次要降息真的和之前的不太一樣關於最近金融市場的變動,有很多的爭論,爭論一是美國聯準會到底降不降息;爭論二,降息到底會造成股市上漲還是下跌?

有時候前面的路看不清楚,是可以借鑑歷史的經驗,但若借錯了歷史,產生了執著,也可能會造成嚴重的失誤。

金融市場情境並不單純,從聯準會考量貨幣政策的變數至少包括:就業、通膨與國際經濟情勢的組合,甚至只是利率扭曲後的正常化過程,因此參考歷史時,最好是能夠找情境愈類似的,結局相同的可能性應該會比較高。

這道理應該不難懂,在過去的歷史,聯準會降息可能來自不同的原因,似乎也不能單純用降息來論定股市會漲或是跌。

老實說,股市在高位,而通膨在相對偏低,歷史經驗實在不多。附圖用油價、PCE、CPI 及 PPI 等不同的組合來表達通膨的概念。

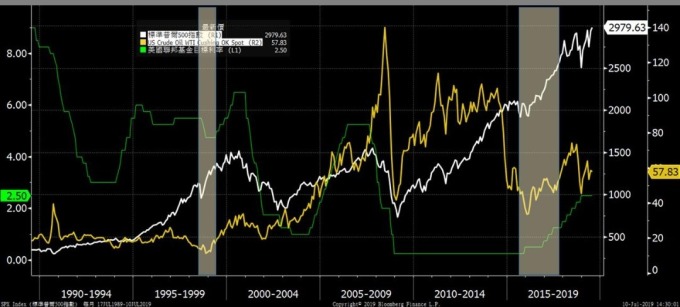

從油價與美股走勢比較圖(圖一)來看,大多時候,美股與油價走勢是同向發展的。然而 2014 年俄羅斯入侵克里米亞半島事件所引發的石油戰,造成油價大跌,以及 2016 年川普登上美國總統寶座,大力實施減稅政策,激勵美股走高,所造成低油價卻高股價的情境,與 1998-1999 年的情境類似;當時均出現短暫降息狀態(但是不是短暫降息也是事後才知道),所以情況算是極度雷同。

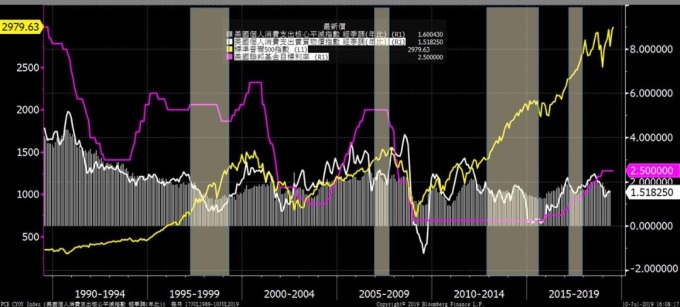

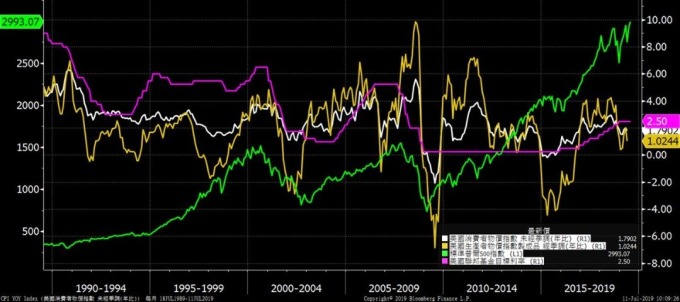

白色: 標普 500 黃色: 西德州輕原油綠 綠色: 美國聯邦基金目標利率 再來是 PCE、CPI 及 PPI(註)與股價及利率相互之間的關係(圖二),在 1998-1999 年間確實是處在物價相對偏低的狀態,而且生產者物價者指數 (PPI) 跌幅較消費者物價指數 (CPI) 深(圖三),等於成本下降的比售價多,這對廠商有利,股價上漲是正常的;之後聯準會降息的行為確實改變了低通膨的環境,降息刺激了通膨回升;可以觀察,這段降息是短暫性的,並沒有形成降息的大循環,且很快又回到了升息的循環,這應該也是符合大家目前的想法,若兩者的情況確實是可以相互比擬,當時美股確實是有一段回檔修正的走勢,但沒多久就又回到資金寬鬆環境下的多頭循環。

白色: 標普 500 黃色: 西德州輕原油綠 綠色: 美國聯邦基金目標利率 再來是 PCE、CPI 及 PPI(註)與股價及利率相互之間的關係(圖二),在 1998-1999 年間確實是處在物價相對偏低的狀態,而且生產者物價者指數 (PPI) 跌幅較消費者物價指數 (CPI) 深(圖三),等於成本下降的比售價多,這對廠商有利,股價上漲是正常的;之後聯準會降息的行為確實改變了低通膨的環境,降息刺激了通膨回升;可以觀察,這段降息是短暫性的,並沒有形成降息的大循環,且很快又回到了升息的循環,這應該也是符合大家目前的想法,若兩者的情況確實是可以相互比擬,當時美股確實是有一段回檔修正的走勢,但沒多久就又回到資金寬鬆環境下的多頭循環。

尤其聯準會十月份恐怕還會再將直昇機開出來撒錢,一撒錢,錢多了,流動性變好,波動性就變小,引發選舉行情的聯想,似乎是再自然也不過了。

註:PCE : 美國個人消費支出核心平減指數 CPI : 美國個人消費支出實質物價指數/美國消費者物價指數 PPI: 美國生產者物價指數

柱狀圖: 消費者物價指數 (CPI) 白色: 美國個人消費支出核心平減指數 (PCE) 粉紅色: 美國聯邦基金目標利率

柱狀圖: 消費者物價指數 (CPI) 白色: 美國個人消費支出核心平減指數 (PCE) 粉紅色: 美國聯邦基金目標利率  白色: 消費者物價指數 (CPI) 黃色: 生產者物價指數 (PPI) 綠色: 標普 500 粉紅色: 美國聯邦基金目標利率 群益期貨自媒體官網:https://media.capitalfutures.com.tw/index

白色: 消費者物價指數 (CPI) 黃色: 生產者物價指數 (PPI) 綠色: 標普 500 粉紅色: 美國聯邦基金目標利率 群益期貨自媒體官網:https://media.capitalfutures.com.tw/index

更多精彩內容請至 《鉅亨網》 連結>>