我是廣告 請繼續往下閱讀

其他貨幣的疲軟、特別是歐元和人民幣,是最讓川普不爽之處。川普已將此類抱怨作為他一再批評聯準會 (Fed) 的基礎,他一直認為 Fed 應該加快放鬆貨幣政策。

川普週四 (8 日) 推文表示,他對美元走強並不感到「高興」,繼續砲打 Fed。

儘管白宮經濟顧問 Larry Kudlow 上月表示美國政府已經排除了干預匯市的選項,但美元的強勢和川普的抱怨導致交易員和經濟學家考慮美國直接干預貨幣市場以削弱美元的可能。經濟學家和貨幣觀察人士也懷疑單方面的努力是否會有效,特別是在全球經濟背景下,面對通膨壓力減弱和對經濟成長的擔憂日益加劇,其他主要央行正在寬鬆貨幣政策。

與此同時,美中貿易戰的激化造成市場波動加劇,投資人擔心全球經濟可能受到打擊。在川普上週宣布對所有中國商品加徵闗稅後,本週美股出現大跌。

因此,1985 年由美國、日本、西德、法國和英國在紐約廣場酒店集會達成的廣場協議重返眾人的記憶,也就不足為奇了。事實上,《Axios》週三 (6 日) 還刊出一篇有關「海湖莊園協議 (Mar-a-Lago Accord)」遠期可能性的猜測分析文章。

這個協議讓美元相對其他貨幣長期大漲,重創日元、德國馬克、法國法郎和英鎊。

在 Paul Volcker 領導的 Fed 幾乎將美國經濟中的通膨壓力消除後,美元開始走強。在雷根總統執政期間財政赤字不斷增加,美元也受到了推升。總而言之,美元兌主要貨幣在 1980 年至 1985 年間上漲約 50%,導致美國貿易逆差增加,國會對保護主義措施的呼聲越來越高。

哈佛甘迺迪學院經濟學家 Jeffrey Frankel 在 2015 年的一篇論文中回憶,在接下來 2 年裡,美元停滯一段時間後回跌了約 40%,貿易數據也有所改善,而國會則沒有樹立新的貿易壁壘。事實上,也就因為它的成功,2 年後全球政策制訂者簽署名為「羅浮宮協議」的巴黎協議,同意共同努力遏制美元貶值。

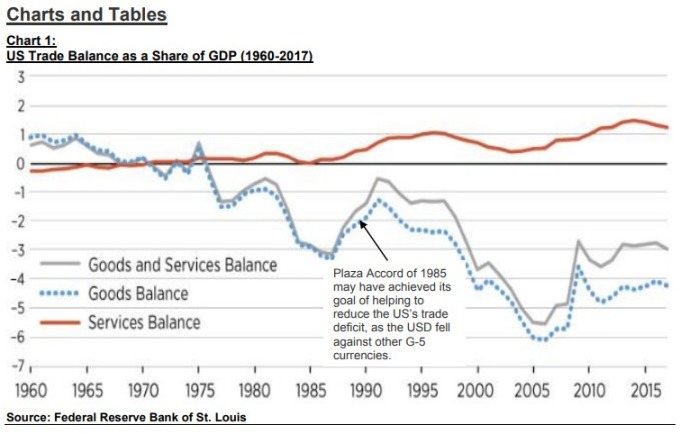

其實,從麥格理下面的圖表就說明了何以這項協議受到高度重視:

但是,他強調,這個協議是基於具體的經濟承諾,包括美國承諾減少聯邦預算赤字,日本承諾放鬆貨幣政策,以及德國減稅協議。因此,協同的貨幣市場干預是用以解決推動美元走高的內部和外部失衡的總體戰略的一部分。

今天美元走強以及美國財政和貿易逆差上升,與 1980 年代中期出現有趣的相似之處。貿易政策的衝突和對競爭對手經濟實力上升的擔憂也與當時幾乎相同,只是如今中國取代了當時的日本。

但觀察人士並不認為政策制訂者會在不久的將來提出類似的建議。首先,中國主政者肯定知道這項協議造成日本隨後失落的 10 年。

Wizman 指出,雖然廣場協議表明經濟競爭對手之間的成功超大交易是可能的,但那是在美國身為全球經濟秩序無可爭議的領導者時形成的。

他說,「但在群雄並起、去全球化的世界中,這樣的機會仍然不太可能,」「在接下來幾個月裡,在歐洲經濟低迷又要說歐元不夠便宜情況下,要達成超大交易是不太可能的。」

Sharma 也指出現在和 1980 年代間的另一個巨大差異。在 1985 年時包括法國和德國在內的許多國家都擔心各自貨幣相對美元的弱勢,這使得它們急於加入共同努力弱化美元。他說,「如今,匯率是政策彈藥庫的重要武裝火力,」「歐洲和日本現在更傾向接受匯率疲軟而非強勢。」

更多精彩內容請至 《鉅亨網》 連結>>