我是廣告 請繼續往下閱讀

Bespoke 聯合創始人 Paul Hickey 表示,「股票的前景遠遠優於長期美國國債。」「對於希望長期持有某些資產的投資人而言,股票如今相對具有吸引力。」

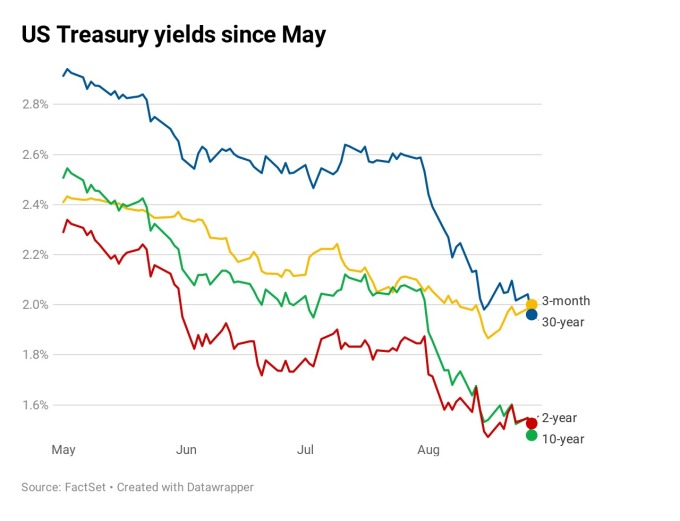

隨著貿易談判的爆發,投資人湧入債券等避險資產,使殖利率達到歷史最低水平。債券價格與殖利率走勢相反。與此同時,由於投資人放棄風險較高的資產,標準普爾 500 指數過去一個月下跌超過 4%。

雖然投資人短期內可能會採取避險動作,但 Hickey 表示,股票相對債券的殖利率倒掛是股市的看漲訊號。

他說,「重要的是,如果你能從一家企業獲得年度分紅,而這家企業將支付超過 30 年期債券回報,並且該公司過去有調高股利的歷史,從長遠來看,這是個比美債更好的選擇。」

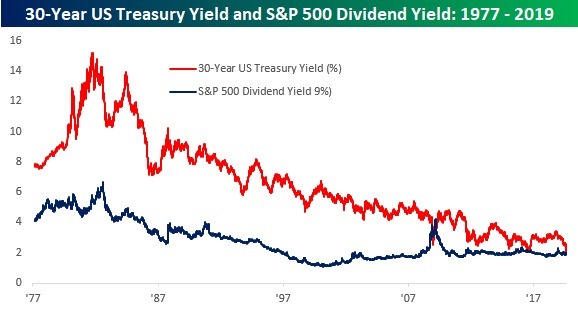

Bespoke 溯自 40 年前的資料顯示,除了金融危機之外,另一次類似的股票相對債券殖利率倒掛差點發生的時間是 2016 年 7 月,就在英國脫歐公投之後。根據 Bespoke 的說法,當時標普 500 指數的股息殖利率距 30 年期美債殖利率不到 0.01 個百分點。

根據 Bespoke 的研究,不少個股股息殖利率現在超過 5 年期、10 年期和 30 年期的美國國債。截至週二上午,標普 500 指數中三分之二的股票殖利率高於 5 年期,高於 10 年期美債殖利率的超過 60%,大約一半高於 30 年期殖利率。

TD Ameritrade 首席市場策略師 JJ Kinahan 表示,這可能有助於支持股市,至少短期如此。

Kinahan 說,「那些渴望收益的人將繼續買進更多『安全避險』股票,」「我特別要強調的是那些標普 500 指數中提供有吸引力股利、但在股市大跌時可能沒有那麼明顯下跌風險的股票。」

他說,「一方面來說,股票因殖利率高而被買進,而債券也正因資本增值而被買進,這是個奇怪的情況,」「在另一方面,我們不能忘記股票是種風險資產,而且債券殖利率跌得如此之多,特別是 30 年期,這是因為成長正在放緩,這會危及企業獲利,從而可能導致股價下跌。」

但現在當下,Boockvar 說他「會更擔心後者而不會因前者而感到興奮」。

更多精彩內容請至 《鉅亨網》 連結>>