我是廣告 請繼續往下閱讀

背景

隨著多數媒體和電信產業發展,Comcast 去年也加入併購大戰,去年與迪士尼 (DIS) 競購 21 世紀福斯的娛樂資產,接著去年秋季又參與歐洲付費電視營運商 Sky 的拍賣,雖然不敵迪士尼,未能買下福斯資產,但卻成功以交易價格 461 億美元 (含債務) 贏得 Sky 的控制權,收購其位於歐洲 7 個國家 2300 萬個衛星電視用戶,以及其 Now TV 串流平台約 200 萬名訂閱戶。投資者最初並未看好這些交易,因為他們擔心 Comcast 買貴了,且衛星電視趨勢呈負面,因此 Comcast 去年股價以下跌 15% 收場,直至今年才回彈。Comcast 今年因核心有線電視業務在 Xfinity 品牌的支撐下,成績斐然,因此穩定推升股價。

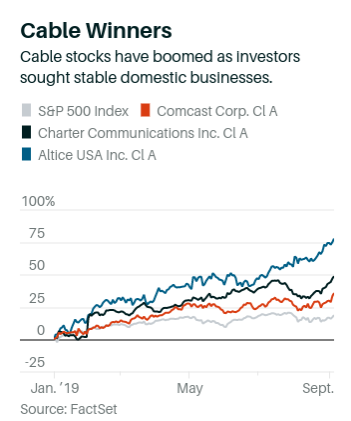

投資者對經濟成長趨緩、貿易戰、今年債券殖利率大跌的擔憂心裡凸顯了有線電視「聚焦國內」、「抗經濟衰退」的商業模式,且派息股在此時又更加迷人,因此今年迄今 Comcast 股價約上漲 35%,優於同期 S&P 500 指數 18.8% 的收益表現,另外同業 Charter Communications (CHTR-US) 上漲 47.2%、Altice USA (ATUS-US) 上漲 75.5% 等。

撐過剪線潮?

隨著有線電視訂閱人數不斷下降,網路與有線電視業務不再綁在一起出售,今年有線電視公司不斷發展寬頻網路事業,投資者也有了新的認識。 Oppenheimer 分析師 Horan 認為,其寬頻力道持續並支撐利潤上升,降低資本支出的要求。「拆分經濟有助擴大利潤,因為顧客更傾向單獨購買 Comcast 的寬頻服務。由於營收混合方式轉向利潤更高的寬頻 (估計 70% EBITDA 利潤),而非影視 (估計 20% 利潤),有線電纜的利潤應該會持續擴大。」

前景

Horan 估計 Comcast 今年 Ebitda 上升 2 個百分點,接著 2020 年再上升 0.7 個百分點達 32.2%。與此同時,他估計該公司資本支出穩定,且今年營收成長 3.5%,來年成長 4.5%。其結果是 Comcast 2020 年自由現金流上升 15%,至估計近 190 億美元,該公司屆時可能用於派息、執行庫藏股或者清償債務。

Horan 對該公司目標價 54 美元,是基於 2020 年現金流收益 7.5% 來估計。

更多精彩內容請至 《鉅亨網》 連結>>