我是廣告 請繼續往下閱讀

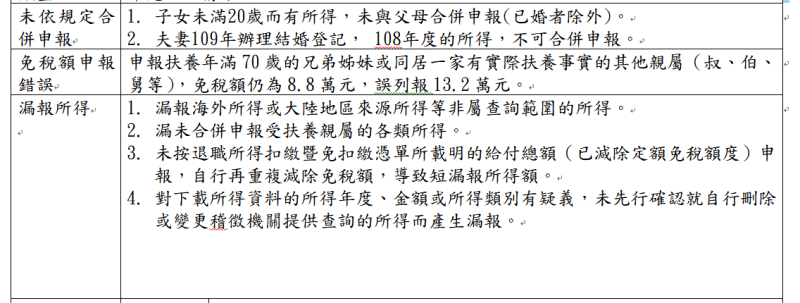

免稅額申報錯誤方面,每人免稅額為8.8萬元,年滿70歲的納稅義務人本人、配偶及受扶養「直系尊親屬」(父母、祖父母等)免稅額為13.2萬元,但如申報扶養年滿70歲的兄弟姊妹或同居一家有實際扶養事實的其他親屬(叔、伯、舅等),免稅額仍為8.8萬元。

在漏報所得部分,國稅局指出常見漏報海外所得或大陸地區來源所得等非屬查詢範圍的所得,僅申報以憑證經網路查詢或向稽徵機關臨櫃查詢的所得資料,而未申報非屬查詢範圍的所得資料如海外所得、大陸地區來源所得、出售房屋的財產交易所得、私人間出租房屋的租賃所得、佃農補償費等無須開立憑單的所得。

此外,納稅義務人也常漏未合併申報受扶養親屬的各類所得;未按退職所得扣繳暨免扣繳憑單所載明的給付總額(已減除定額免稅額度)申報,自行重複減除免稅額,導致短漏報所得額。

另納稅人申報時,也常見自行刪除或變更以憑證下載或至稽徵機關臨櫃查詢的所得資料。國稅局提醒,如對下載所得資料的所得年度、金額或所得類別有疑義,請先洽詢憑單填發單位確認,避免未先行確認就自行刪除或變更稽徵機關提供查詢的所得而產生漏報。

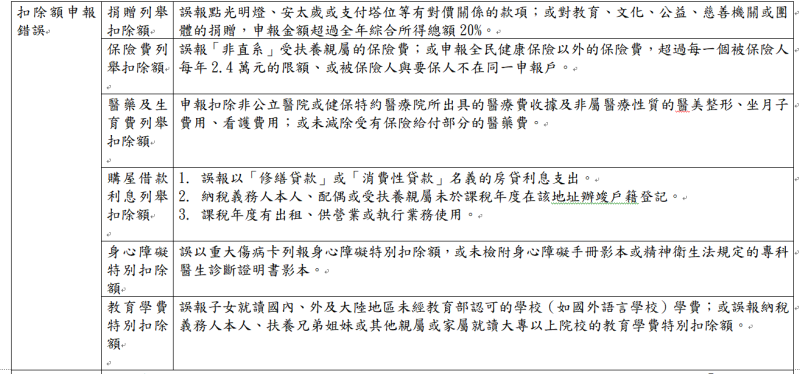

保險費列舉扣除額誤報「非直系」受扶養親屬的保險費;或申報全民健康保險以外的保險費,超過每一個被保險人每年2.4萬元的限額、或被保險人與要保人不在同一申報戶。醫藥及生育費列舉扣除額申報扣除非公立醫院或健保特約醫療院所出具的醫療費收據及非屬醫療性質的醫美整形、坐月子費用、看護費用;或未減除受有保險給付部分的醫藥費。

另購屋借款利息列舉扣除額,「修繕貸款」或「消費性貸款」名義的房貸利息支出不符合列舉扣除額規定;納稅義務人本人、配偶或受扶養親屬未於課稅年度在該地址辦竣戶籍登記,不符合列舉扣除額規定;課稅年度有出租、供營業或執行業務使用,不符合列舉扣除額規定。

還有身心障礙特別扣除額部分,納稅人易誤以重大傷病卡列報身心障礙特別扣除額;未檢附身心障礙手冊影本或精神衛生法規定的專科醫生診斷證明書影本。教育學費特別扣除額誤報子女就讀國內、外及大陸地區未經教育部認可的學校(如國外語言學校)學費;或誤報納稅義務人本人、扶養兄弟姐妹或其他親屬或家屬就讀大專以上院校的教育學費特別扣除額。