▲財政部針對房地合一打炒房5大重點進行說明。(圖/財政部提供)

▲財政部針對房地合一打炒房5大重點進行說明。(圖/財政部提供)

記者林莞茜/綜合報導

為落實居住正義、嚴禁不當炒做房產投機行為,行政院在昨(11)日院會上,通過「所得稅法修正草案」,關於房地合一改革,財政部整理出5大改革重點,分別是課重稅2年延至5年、法人比照個人課稅、擴大房地課稅範圍、土地漲價總數額設上限,以及共有4種交易未受到影響,下一步將送交立法院審議。

財政部表示,房價議題近來討論熱烈,各界訴求不外乎希望能落實居住正義、嚴禁不當炒作、拒絕投機行為。政府也抱著相同決心,但要做的「不是打房,是打炒房」,推出對策必須精準有效、不殃及無辜。

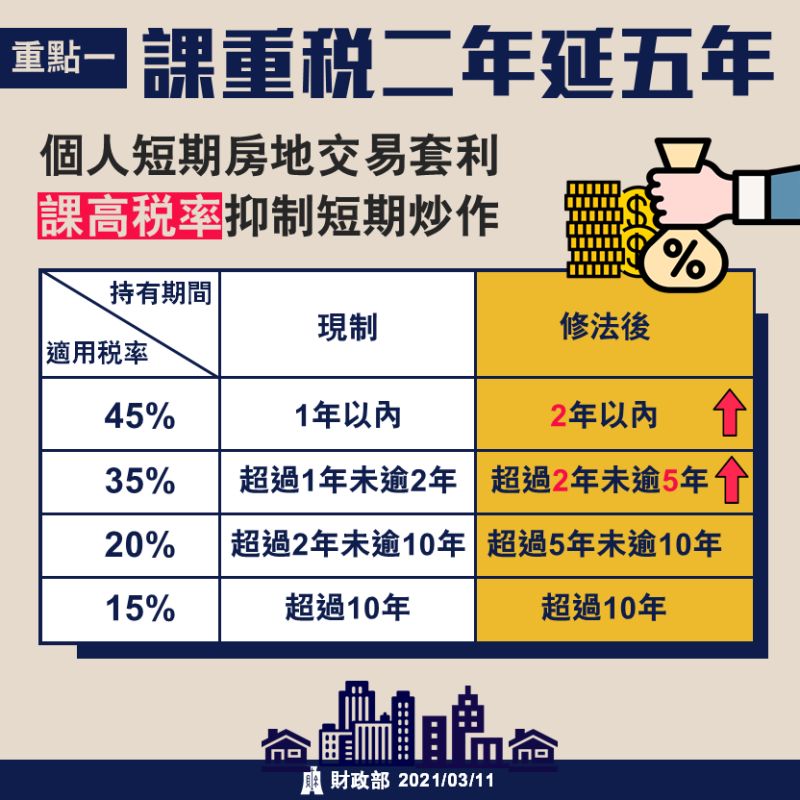

而針對行政院通過的所得稅法修正草案,主要是希望能透過改革房地合一,來遏止短期投機,其分別有五項重點改革項目。第一是為了抑制短期不當炒作,將課重稅2年延5年,個人短期房地交易套利課高稅率,2年內課45%、第3到5年課35%。

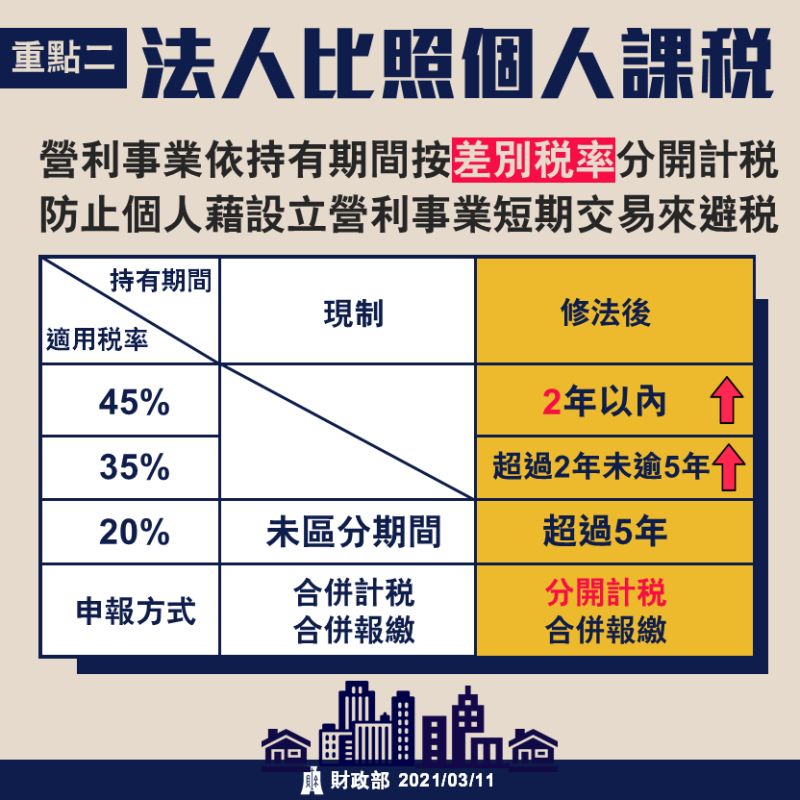

▲為了抑制短期不當炒作,個人短期房地交易套利課高稅率,2年內課45%、第3到5年課35%。(圖/財政部提供)第二為了抑制營利事業炒作,也防止個人藉由設立營利事業進行短期交易來避稅,營利事業依持有期間,按差別稅率分開計稅。

▲為了抑制短期不當炒作,個人短期房地交易套利課高稅率,2年內課45%、第3到5年課35%。(圖/財政部提供)第二為了抑制營利事業炒作,也防止個人藉由設立營利事業進行短期交易來避稅,營利事業依持有期間,按差別稅率分開計稅。

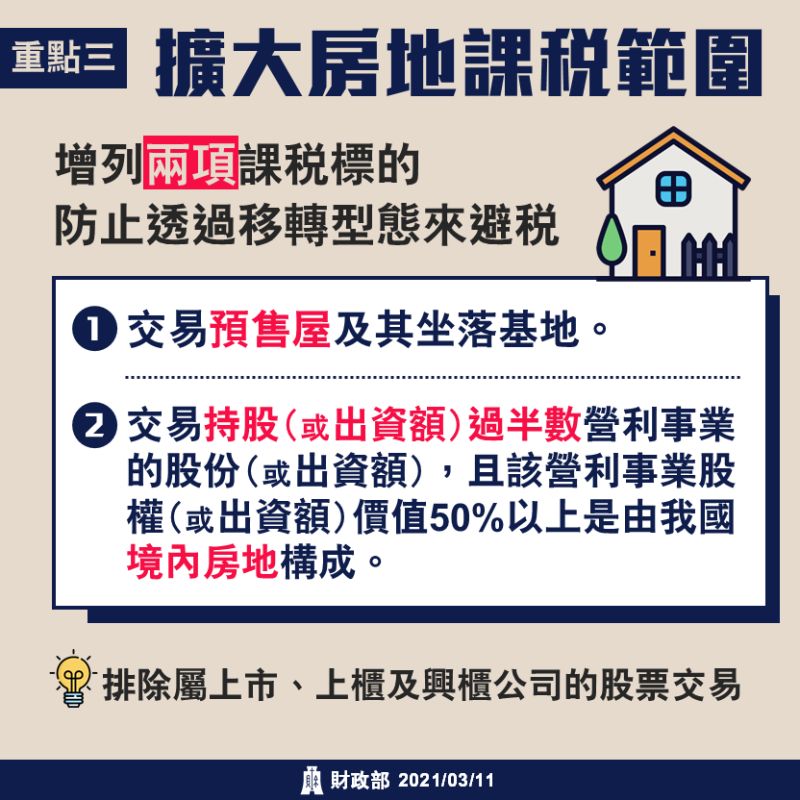

▲為抑制營利事業炒作,也防止個人藉由設立營利事業進行短期交易來避稅,營利事業依持有期間,按差別稅率分開計稅。(圖/財政部提供)第三,擴大房地課稅範圍,增列兩項課稅標的,防止透過不同型態的移轉來避稅,其一是預售屋及其座落基地,其二是交易持股或出資額過半數的營利事業股份(或出資額),且該營利事業股權(或出資額)價值50%以上是由我國境內房地構成,不過排除數上市、上櫃及興櫃公司的股票交易;第四是講土地漲價總數額設上限,來防止利用土增稅與房地合一所得稅的稅率差異來避稅,可減除的土地漲價總數額以交易當年度公告土地現值減除前次移轉現值所計算值為限。

▲為抑制營利事業炒作,也防止個人藉由設立營利事業進行短期交易來避稅,營利事業依持有期間,按差別稅率分開計稅。(圖/財政部提供)第三,擴大房地課稅範圍,增列兩項課稅標的,防止透過不同型態的移轉來避稅,其一是預售屋及其座落基地,其二是交易持股或出資額過半數的營利事業股份(或出資額),且該營利事業股權(或出資額)價值50%以上是由我國境內房地構成,不過排除數上市、上櫃及興櫃公司的股票交易;第四是講土地漲價總數額設上限,來防止利用土增稅與房地合一所得稅的稅率差異來避稅,可減除的土地漲價總數額以交易當年度公告土地現值減除前次移轉現值所計算值為限。

▲預售屋及持股過半交易納入課稅,防止透過不同型態的移轉來避稅。(圖/財政部提供)最後共有4種交易不受到影響,分別為個人非自願因素、個人以自有土地與建商合建分回、建商興建房屋完成後第一次移轉,就是維持稅率20%;自住房地持有並設籍超過6年維持稅率10%(400萬元以下免稅)。

▲預售屋及持股過半交易納入課稅,防止透過不同型態的移轉來避稅。(圖/財政部提供)最後共有4種交易不受到影響,分別為個人非自願因素、個人以自有土地與建商合建分回、建商興建房屋完成後第一次移轉,就是維持稅率20%;自住房地持有並設籍超過6年維持稅率10%(400萬元以下免稅)。

財政部說明下一步將把全案送交立法院審議,同時財政部也會積極與朝野黨團溝通協商,讓政策美意早日落實。