我是廣告 請繼續往下閱讀

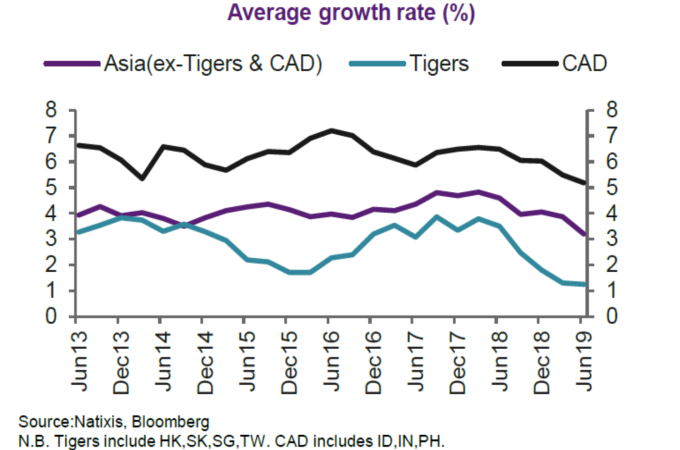

亞洲國家經濟引擎減速,四小龍降幅最大

綜觀亞洲各國 GDP 自去年中以來,經濟引擎持續減速,整體亞洲國家平均 GDP 由去年的超過 4% 以上降至今年的 3%,其中亞洲四小龍 (下圖藍線) 降幅更高於其他亞洲國家。

1. 去年初美元展開多頭循環,壓縮亞洲信貸與流動性

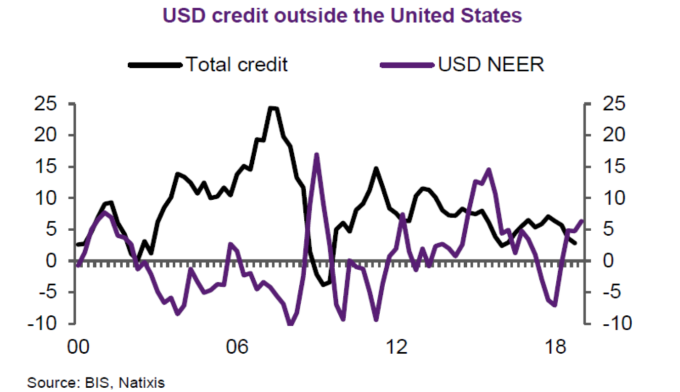

自 2018 年 1 月開始,美元指數已由跌轉升,走出一大波多頭循環,時間點比中美第一次談判還要早。累積至今,美元指數上漲幅度已高達 11.7%。根據哈佛大學研究指出,當美元升值 1% 時,全球貿易量將縮減 0.6%。而亞洲國家儘管在出口貿易上,對美國的依賴度已逐漸轉向中國,不過,由於美元的全球霸主地位,在金融與貿易上,亞洲對於美元的依賴度仍最高,根據統計,亞洲國家對中國的貿易中,有 86% 是以美元計價。

因此,當美元走強時,對亞洲國家而言,將明顯影響貿易信貸。根據國際結算銀行 (BIS) 研究發現,當美元走強時(下圖紫線),美國以外國家的整體貿易信貸量即明顯減少(下圖黑線),兩者呈現反向走勢。

2. 中國產業結構轉變,影響亞洲區域經濟動能

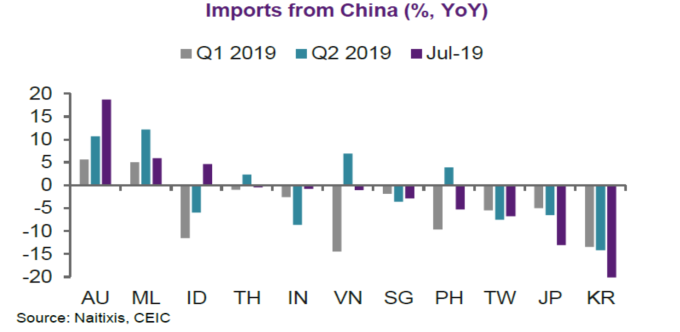

中國過去仰賴擴大投資的成長模式,已出現結構性改變,今年中國的固定投資年增率,已不到四年多前的一半。反映中國在低端勞動密集產業,已不具國際競爭力,而在中高端產業上,供應鏈的優勢也因部分企業外遷遭到衝擊。進口也因此衰退,年增率降至 -5.6%,尤其自韓國、日本的進口衰退幅度最高,反映了內需的疲軟與製造業景氣的緊縮,中國也因次祭出調降存準率的措施,釋放活水希望刺激內需。

更多精彩內容請至 《鉅亨網》 連結>>